Omsetningsavgifter i USA - Sales taxes in the United States

| Denne artikkelen er en del av en serie om |

| Beskatning i USA |

|---|

|

|

|

Salgsavgifter i USA er avgifter på salg eller utleie av varer og tjenester i USA . Moms er regulert på statlig nivå og det finnes ingen nasjonal generell moms . 45 stater, District of Columbia, territoriene i Puerto Rico og Guam pålegger generelle salgsavgifter som gjelder for salg eller leasing av de fleste varer og noen tjenester, og stater kan også kreve selektive salgsavgifter på salg eller utleie av bestemte varer eller tjenester. Statene kan gi lokale myndigheter myndighet til å pålegge tilleggs generelle eller selektive salgsavgifter.

Fra 2017 pålegger ikke 5 stater (Alaska, Delaware, Montana, New Hampshire og Oregon) en statlig salgsskatt. California har den høyeste basissalgsavgiften, 7,25%. Inkludert fylkes- og bysalgsavgifter er den høyeste totale omsetningsavgiften i Arab, Alabama , 13,50%.

Moms beregnes ved å multiplisere kjøpesummen med gjeldende skattesats. Selgeren henter den på salgstidspunktet. Bruksavgift er egenvurdering av en kjøper som ikke har betalt omsetningsavgift på et avgiftspliktig kjøp. I motsetning til merverdiavgiften , pålegges det bare salgsavgift på sluttbrukernivå . I tilfeller der varer selges i detaljhandelen mer enn én gang, for eksempel brukte biler, kan du betale moms på den samme varen på ubestemt tid.

Definisjonene av detaljhandel og avgiftspliktige varer varierer mellom statene. Nesten alle jurisdiksjoner tilbyr mange kategorier av varer og tjenester som er fritatt for omsetningsavgift eller skattlagt til reduserte priser. Kjøp av varer for videre produksjon eller for videresalg er jevnt unntatt fra moms. De fleste jurisdiksjoner unntar mat som selges i dagligvarebutikker, reseptbelagte medisiner og mange landbruksartikler.

Salgsavgifter, inkludert de som er pålagt av lokale myndigheter, administreres vanligvis på statlig nivå. Stater som pålegger salgsavgift, pålegger enten avgiften på detaljhandelsselgere, for eksempel med Transaction Privilege Tax i Arizona, eller pålegger den på kjøpere i detaljhandel og krever at selgere samler den. I begge tilfeller sender selgeren retur og overfører skatten til staten. I stater hvor skatten er på selgeren, er det vanlig at selgeren krever krav om refusjon fra kjøperen. Prosessregler varierer mye. Selgere må generelt innkreve skatt fra kjøpere i staten, med mindre kjøperen gir et unntaksbevis. De fleste stater tillater eller krever elektronisk overføring.

Avgiftspliktige varer

.gif)

Salgsavgifter pålegges bare på avgiftspliktige overføringer av varer eller tjenester. Skatten beregnes som skattesatsen ganger den avgiftspliktige transaksjonsverdien. Prisene varierer etter stat og lokalitet i en stat. Ikke alle typer overføringer er skattepliktige. Skatten kan pålegges salg til forbrukere og bedrifter.

Avgiftspliktig salg

Overføringer av materiell personlig eiendom for kontanter eller løfte om å betale kontant (salg) er ofte pålagt moms, med unntak. Moms gjelder ikke for overføring av fast eiendom, selv om noen stater pålegger eiendomsoverføring eller dokumentarisk skatt på slike overføringer. Alle stater gir noen unntak fra omsetningsavgift for engrossalg, det vil si salg for videresalg. Noen stater beskatter imidlertid salg for videresalg gjennom salgsautomater.

Kjøp av gavekort er ikke momspliktig i alle stater. Disse kjøpene anses å være lik utveksling av kontanter. Salgsavgiften belastes når gavekort brukes som betalingsmåte for avgiftspliktige varer eller tjenester. Det var et forslag i New York State om å pålegge salgsavgift når et gavekort kjøpes i stedet for å pålegge det når kortet brukes, men det mislyktes.

De fleste stater unntar også bulksalg, for eksempel salg av en hel virksomhet. De fleste stater unntar fra salgsskatt varer som er kjøpt for bruk som ingredienser eller deler i videre produksjon. Kjøpere i fritatt salg må følge visse prosedyrer eller pålegge avgifter.

Salg til bedrifter og forbrukere beskattes vanligvis det samme, bortsett fra det som er nevnt i foregående avsnitt. Virksomheter mottar ingen kompensasjon for momsinnkrevings- og betalingsforpliktelser for sine egne kjøp. Dette skiller seg vesentlig fra merverdiavgifter.

Salgssted og -måte kan påvirke om et salg av bestemte varer er avgiftspliktig. Mange stater beskatter mat til konsum på stedet, men ikke mat som selges for forbruk utenfor lokalet. Bruken som varene brukes til kan også påvirke om salget er avgiftspliktig. Varer som brukes som ingredienser i produksjonen kan unngå avgifter, der de samme varene som brukes som rekvisita kanskje ikke.

Utleie

Mange stater beskatter leie av materiell personlig eiendom. Ofte er skatten ikke avhengig av bruken eiendommen skal brukes til. Bare Florida belaster salgsskatt på leie av næringseiendom.

Unntatte organisasjoner

Mange stater fritar veldedige, religiøse og visse andre organisasjoner fra salg eller bruker avgifter på varer som er kjøpt for organisasjonens bruk. Vanligvis gjelder ikke slike unntak for en handel eller virksomhet som drives av organisasjonen.

Bruk skatt

Statene som pålegger salgsavgifter pålegger også en lignende skatt på kjøpere av avgiftspliktig eiendom eller tjenester i de tilfellene hvor omsetningsavgift ikke betales. Bruksavgifter tilsvarer funksjonelt salgsavgifter. Salgs- og bruksavgiftene tilsammen "gir en enhetlig skatt ved enten salg eller bruk av all materiell personlig eiendom uavhengig av hvor den kan kjøpes." Noen stater tillater motregning av salgsavgifter som betales i andre stater på de kjøpte varene mot bruksavgift i skattyterens stat.

Skattepliktig verdi

Beløpet som er pålagt moms er generelt netto salgspris. Slik pris er vanligvis etter gjeldende rabatter.

Noen stater fritar en del av salget eller kjøpesummen fra skatt for noen vareklasser.

Avgiftspliktige varer

Ingen stat pålegger salgsavgift på alle typer varer. Statslovgivningen varierer mye med hensyn til hvilke varer som er avgiftspliktige. Mat til tilberedning og forbruk i hjemmet er ofte ikke avgiftspliktig, og det er heller ikke reseptbelagte medisiner. Derimot blir restaurantmat ofte skattlagt.

Mange stater gir unntak for noen bestemte varetyper og ikke for andre typer. Enkelte typer matvarer kan være unntatt, og visse typer avgiftspliktige, selv når de selges i en matbutikk til hjemmebruk. Lister over hvilke varer som er avgiftspliktige og hva som ikke er, kan være omfangsrike.

Tjenester

De fleste stater beskatter noen tjenester, og noen stater beskatter mange tjenester. Beskatning av tjenester er imidlertid unntaket fremfor regelen. Få stater beskatter tjenestene til en lege, tannlege eller advokat. Tjenester som utføres i forbindelse med salg av materiell personlig eiendom, beskattes ofte. De fleste stater skatter imidlertid tjenester som er en integrert del av å produsere varer, for eksempel trykk eller skapfremstilling.

Telekommunikasjonstjenester er underlagt en skatt som ligner på en omsetningsavgift i de fleste stater. Bare noen få stater beskatter internettilgang eller andre informasjonstjenester. Byggetjenester beskattes sjelden av stater. Materialer som brukes ved bygging av fast eiendom kan være pålagt moms til byggherren, underleverandøren eller personen som engasjerer byggherren, eller kan være helt fritatt for salgsavgift.

Immateriell eiendom

De fleste momslover gjelder ikke for de fleste betalinger for immateriell eiendom. Noen stater beskatter visse former for immaterielle eiendomsoverdragelser eller lisenser. En vanlig transaksjon som er pålagt moms er lisens for programvare med "krympeomslag". Statlige domstoler har ofte funnet ut at mange overføringer av immaterielle rettigheter skal anses å være underlagt omsetningsavgift der det ikke er spesifikt unntatt.

Salg for videresalg

Alle stater unntatt salg eller bruker skattekjøp av varer som er laget for videresalg i samme skjema. I mange stater inkluderer videresalg leie av den kjøpte eiendommen. Når den kjøpte eiendommen ikke akkurat er eiendommen solgt på nytt, kan kjøpet være avgiftspliktig. Videre kan bruk av eiendommen før salg beseire videresalgsfritaket. Varer kjøpt for gratis distribusjon kan bli beskattet ved kjøp i noen stater, og ikke i andre.

Varer som er kjøpt for å bli brukt som ingredienser i produksjon av materiell personlig eiendom, er generelt ikke avgiftspliktige. Innkjøp av mat fra en restaurant er generelt ikke skattepliktig i de statene som beskatter salg av restauranter, selv om ingrediensene er transformert. Stål som er kjøpt for å være en del av maskiner er generelt ikke avgiftspliktig. Imidlertid kan forsyninger som forbrukes av de samme virksomhetene være avgiftspliktige. Kriterier varierer mye fra stat til stat.

Kjøp av varer som skal leveres som en del av utførelsen av tjenester, kan skattlegges. Flyselskaper og hoteller kan bli skattlagt for kjøp av mat som skal leveres som en del av deres tjenester, for eksempel måltider ombord på flyreisen eller gratis frokost. Når det er en separat kostnad for slike varer, kan de anses å være kjøpt for videresalg.

Skiller varer fra ikke -avgiftspliktige varer

Siden tjenester og immaterielle eiendeler vanligvis ikke beskattes, er skillet mellom et avgiftspliktig salg av materiell eiendom og en ikke -skattepliktig tjeneste eller immateriell overføring en stor kilde til kontrovers. Mange statlige skatteforvaltere og domstoler ser til transaksjonens "sanne objekt" eller "dominerende formål" for å avgjøre om det er et avgiftspliktig salg. Noen domstoler har sett på eiendommens betydning i forhold til tjenestene som tilbys. Når eiendom selges med en avtale om å yte service (for eksempel utvidet garanti eller servicekontrakt), blir serviceavtalen vanligvis behandlet som et separat salg hvis den kan kjøpes separat. Domstolene i Michigan og Colorado har vedtatt en mer helhetlig tilnærming, og ser på forskjellige faktorer for en bestemt transaksjon.

Innkreving, betaling og selvangivelse

Salgsavgifter samles inn av leverandører i de fleste stater. Bruksavgifter vurderes av kjøperne selv. Mange stater krever at enkeltpersoner og bedrifter som regelmessig foretar salg, registrerer seg hos staten. Alle stater som pålegger omsetningsavgift krever at innsamlede skatter betales til staten minst kvartalsvis. De fleste stater har terskler som krever hyppigere betaling. Noen stater gir leverandører rabatt ved betaling av innkrevd skatt.

Salgsavgifter som er samlet inn i noen stater anses å være penger som eies av staten, og anser at en leverandør ikke unnlater å betale skatt som et brudd på sine tillitsforpliktelser. Selgere av avgiftspliktig eiendom må levere selvangivelse til hver jurisdiksjon der de er pålagt å kreve moms. De fleste jurisdiksjoner krever at avkastninger sendes inn månedlig, selv om selgere med små mengder skatt kan få lov til å sende sjeldnere.

Momsopplysningene rapporterer vanligvis alt salg, avgiftspliktig salg, salg etter fritakskategori og skyldig skatt. Når det pålegges flere skattesatser (for eksempel på forskjellige eiendomsklasser), blir disse beløpene vanligvis rapportert for hver sats. Noen stater kombinerer returer for statlige og lokale omsetningsavgifter, men mange lokale jurisdiksjoner krever separat rapportering. Noen jurisdiksjoner tillater eller krever elektronisk innlevering av returer.

Kjøpere av varer som ikke har betalt omsetningsavgift i egen jurisdiksjon, må sende inn selvangivelse for å rapportere avgiftspliktige kjøp. Mange stater tillater slik søknad for enkeltpersoner som en del av individuell inntektsskattemelding.

Fritaksbevis

Kjøpere må betale salgsavgift med mindre de viser selgeren en sertifisering om at kjøpet er fritatt for skatt (fritaksbevis). Sertifikatet må være på et skjema godkjent av staten. 38 stater har godkjent bruk av Multistate Tax Commission 's Uniform Sales and Use Tax Certificate.

Unntak faller vanligvis i to kategorier: bruksbasert eller enhetsbasert. Bruksbaserte unntak er når en ellers avgiftspliktig vare eller tjeneste brukes på en måte som har blitt ansett som unntatt. Videresalgsfritaket er det mest vanlige bruksbaserte unntaket. Andre bruksbaserte unntak kan være varer eller tjenester som skal brukes i produksjon, forskning og utvikling eller teleproduksjon. Enhetsbaserte unntak er når varen eller tjenesten er unntatt utelukkende fordi kjøperen faller inn i en kategori staten har gitt en fritatt status. Unntatte enheter kan være regjering (føderale, statlige eller lokale), ideelle organisasjoner, religiøse organisasjoner, stammemyndigheter eller utenlandske diplomater. Hver stat bestemmer selv hvilken fritidsbasert og enhetsbasert fritak de vil gi.

Straffer

Personer som er pålagt å sende inn salg eller bruke selvangivelser som ikke sender, er straffet. Personer som ikke betaler godt for salg og bruker skatt ved forfall, straffes også. Straffene er vanligvis basert på mengden skatt som ikke betales, og varierer etter jurisdiksjon.

Skattekontroll

Alle stater som pålegger salgsavgifter undersøker salg og bruker selvangivelse fra mange skattebetalere hvert år. Ved slik revisjon kan staten foreslå justering av skyldig skatt. Skattebetalere har visse klagerettigheter, som varierer etter jurisdiksjon. Noen stater krever betaling av skatt før rettslig anke, og noen stater anser betaling av skatt for å innrømme skatteplikten.

Konstitusjonelle begrensninger

Under to nå opphevede høyesterettsavgjørelser, Quill Corp. mot North Dakota (1967) og National Bellas Hess mot Illinois (1992), fikk ikke stater lov til å kreve salgsskatt på selgere som ikke hadde fysisk tilstedeværelse eller "nexus" "i staten, for eksempel selskaper som gjør postordre , netthandel og hjemmeshopping via telefon. Noen stater gjør forsøk på å belaste forbrukerne et identisk per transaksjon bruk skatt i stedet, men etterlevelse er relativt lav på grunn av vanskelighetene med håndheving. Beslutningen i juni 2018 South Dakota v. Wayfair reverserte denne tolkningen av handelsklausulen , slik at stater kunne innkreve omsetningsavgift fra utenlandske selgere når forbrukeren er i staten.

Flere statlige forfatninger pålegger salgsavgift begrensninger. Disse begrensningene begrenser eller forbyr beskatning av visse varer, for eksempel mat.

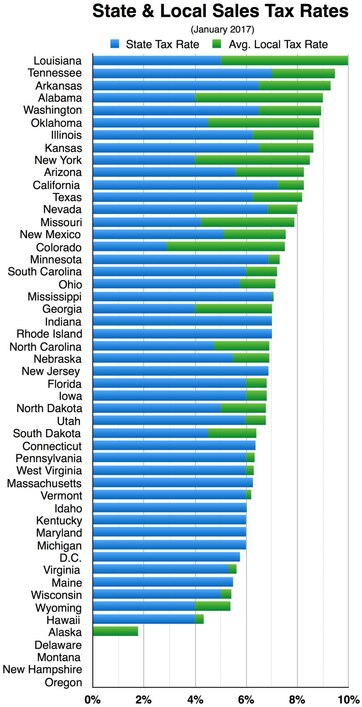

Etter jurisdiksjon

Salgsskattesatser og hva som beskattes varierer etter jurisdiksjon. Tabellen nedenfor sammenligner avgifter på utvalgte vareklasser i delstatene. Betydelige andre forskjeller gjelder. Etter tabellen er forkortet dekning av utvalgte omsetningsavgifter etter stat.

Oppsummeringstabell

| Farge | Forklaring |

|---|---|

| Unntatt generell omsetningsavgift | |

| Underlagt generell omsetningsavgift | |

| 7% | Skattet med en høyere sats enn den generelle satsen |

| 3% | Skattet til en lavere sats enn den generelle satsen |

| 3%+ | Noen steder skatter mer |

| 3% (maks) | Noen steder skatter mindre |

| > $ 50 | Beskattede kjøp over $ 50 (ellers unntatt) |

| Ingen generell moms for hele landet |

| Statens føderale distrikt eller territorium |

Basis moms |

Totalt med maks lokal overskatt |

Dagligvarer | Tilberedt mat |

Reseptbelagt legemiddel |

Reseptfritt legemiddel |

Klær | Immaterielle eiendeler | Feminin hygiene |

|---|---|---|---|---|---|---|---|---|---|

| Alabama | 4% | 13,5% | |||||||

| Alaska | 0% | 7% | |||||||

| Arizona | 5,6% | 10,725% | |||||||

| Arkansas | 6,5% | 11,625% | 0,125%+ | ||||||

| California | 7,25% | 10,5% | |||||||

| Colorado | 2,9% | 10% | |||||||

| Connecticut | 6,35% | 6,35% | 1% | ||||||

| Delaware | 0% | 0% | |||||||

| District of Columbia | 6% | 6% | 10% | ||||||

| Florida | 6% | 7,5% | 9% (maks) | ||||||

| Georgia | 4% | 8% | 4% (maks) | ||||||

| Guam | 4% | 4% | |||||||

| Hawaii | 4,166% | 4,712% | |||||||

| Idaho | 6% | 8,5% | |||||||

| Illinois | 6,25% | 10,25% | 1%+ | 8,25%+ | 1%+ | 1%+ | |||

| Indiana | 7% | 7% | 9% (maks) | ||||||

| Iowa | 6% | 7% | |||||||

| Kansas | 6,5% | 11,5% | |||||||

| Kentucky | 6% | 6% | |||||||

| Louisiana | 4,45% | 11,45% | 7,0% (maks) | ||||||

| Maine | 5,5% | 5,5% | 8% | ||||||

| Maryland | 6% | 6% | |||||||

| Massachusetts | 6,25% | 6,25% | 7% (maks) | > $ 175 | |||||

| Michigan | 6% | 6% | |||||||

| Minnesota | 6,875% | 7,875% | 10,775% (maks) | ||||||

| Mississippi | 7% | 7,25% | |||||||

| Missouri | 4,225% | 10,85% | 1,225% | ||||||

| Montana | 0% | 0% | |||||||

| Nebraska | 5,5% | 7,5% | 9,5% (Omaha) |

||||||

| Nevada | 6,85% | 8,25% | |||||||

| New Hampshire | 0% | 0% | 9% | ||||||

| New Jersey | 6,625% | 12,625% | |||||||

| New Mexico | 5,125% | 8,688% | |||||||

| New York | 4% | 8,875% | > $ 110 | ||||||

| Nord -Carolina | 4,75% | 7,50% | 2% | 8,50% (maks) | |||||

| Norddakota | 5% | 8% | |||||||

| Ohio | 5,75% | 8% | Spise hjemme | ||||||

| Oklahoma | 4,5% | 11% | |||||||

| Oregon | 0% | 0% | |||||||

| Pennsylvania | 6% | 8% | |||||||

| Puerto Rico | 10,5% | 11,5% | 1% | ||||||

| Rhode Island | 7% | 7% | 8% | > $ 250 | |||||

| Sør-Carolina | 6% | 9% | 10,5% | ||||||

| Sør Dakota | 4% | 6% | |||||||

| Tennessee | 7% | 9,75% | 4%+ | ||||||

| Texas | 6,25% | 8,25% | |||||||

| Utah | 5,95% | 8,35% | 3% | ||||||

| Vermont | 6% | 7% | 9%+ | ||||||

| Virginia | 5,3% | 6% | 2,5% | 5,3%+ | |||||

| Washington | 6,5% | 10,4% | 10% (maks) | ||||||

| vest.virginia | 6% | 7% | |||||||

| Wisconsin | 5% | 6,75% | |||||||

| Wyoming | 4% | 6% |

Merknader:

- Disse statene beskatter mat, men gir inntektsskattefradrag for å kompensere fattige husholdninger: Hawaii, Idaho, Kansas, Oklahoma, South Dakota og Wyoming.

- Uniforme lokale skatter er inkludert i grunnrenten i California og Utah (1,25%) og Virginia (1,0%).

Alabama

Alabama har en statlig generell omsetningsavgift på 4%, pluss eventuelle ekstra lokale by- og fylkesskatter. Fra august 2015 er den høyeste totale generelle omsetningsavgiften i Alabama i delene av arabiske som er i Cullman County , som totalt utgjør 13,5%. Alabama er en av de tre siste statene som fremdeles beskatter dagligvarer med hele statens salgsskattesats, noe som uforholdsmessig påvirker minoriteter og lavinntektsfamilier med små barn.

Byskattesatser

- Montgomery har en total moms på 10%, det samme gjør Birmingham og Mobile .

- Huntsville har en total omsetningsavgift på 9% i det meste av byen som ligger i Madison County. Den mindre delen av Huntsville som er i Limestone County har 10,5% omsetningsavgift på grunn av den 2% høyere Limestone County omsetningsavgiften. Dette påvirker bare noen få detaljhandelsbedrifter på I-565 servicevei.

- Decatur har en total salgsskatt på 9% i de fleste bygrensene, men har en 10% total omsetningsavgift i den lille delen av byen som ligger i Limestone County, på grunn av den høyere fylkesskatten.

- Den høyeste omsetningsavgiften i Alabama er Flomation, Alabama , med en omsetningsavgift på 11%.

Alaska

Det er ingen statlig omsetningsavgift i Alaska ; Imidlertid kan lokale myndigheter - som inkluderer bydeler , Alaska -ekvivalenten til fylker og kommuner - ta opptil 7,5 prosent. Fra januar 2009 gjør 108 av dem det. Kommunale omsetningsavgifter samles i tillegg til bydelssalgsskatter, hvis noen. Forordninger og unntak varierer mye over hele staten. De to største byene, Anchorage og Fairbanks , belaster ikke lokal moms. Statens hovedstad, Juneau , har en skattesats på 5 prosent.

Arizona

Arizona har en transaksjonsrettighetsskatt (TPT) som skiller seg fra en ekte omsetningsavgift ved at det er en brutto kvitteringsskatt , en skatt som pålegges brutto mottakene til leverandøren og ikke et ansvar fra forbrukeren. Leverandører har lov til å videresende avgiftsbeløpet til forbrukeren, men forblir ansvarlige for skatten til staten. TPT pålegges under 16 skatteklassifiseringer, men de fleste detaljhandelstransaksjoner beskattes med 6,6%.

Byer og fylker kan legge så mye som 6 prosent til den totale prisen. Mat til hjemmebruk, reseptbelagte legemidler (inkludert reseptbelagte legemidler og visse foreskrevne homøopatiske midler ) og mange andre ting av materiell personlig eiendom er unntatt fra statens detaljhandel TPT; byer kan ta avgifter på mat, og mange gjør det. Arizona TPT er en av få avgifter i landet som pålegges entreprenørvirksomhet i stedet for salg av byggematerialer. Phoenix , hovedstaden og største byen, har en TPT -rate på 2%.

En bruksavgift gjelder for kjøp fra utenlandske forhandlere og kataloger. En lov vedtatt i juli 2011 krever at innbyggerne i Arizona erklærer hvor mye bruksavgift de skylder.

Indiske reservasjoner i Arizona har sine egne omsetningsavgifter, og disse er noen av de høyeste omsetningsavgiftssatsene i USA. Den høyeste omsetningsavgiften i landet fra 2012, 13.725%, ble funnet i Tuba City .

Arkansas

Arkansas har en statlig moms på 6,50%. Byskatter varierer fra ytterligere 0,25% til 3,5% og fylkesavgifter kan være så mye som 3,25%. Inkludert by- og fylkesavgifter er den høyeste omsetningsavgiften 11,625% i delene av Mansfield i Scott County .

Fra 1. januar 2019 ble Arkansas 'statlige salgsavgift på uforberedt mat (dagligvarer) redusert til 0,125%(1/8 av 1%) fra 1,5%. Salgsavgifter på dagligvarer var tidligere redusert til 1,5% fra 2% 1. juli 2011, til 2% fra 3% 1. juli 2009, og til 3% fra 6% 1. juli 2007. Lokale salgsavgifter på dagligvarer forble uendret.

California

California , fra 1991 til 2012 og siden 2017, har en grunnleggende omsetningsavgift på 7,25%, sammensatt av en 6% statsskatt og en 1,25% enhetlig lokal skatt. California er rangert som den tiende høyeste gjennomsnittlige kombinerte statlige og lokale omsetningsavgiften i USA på 8,25%. Fra juli 2019 varierer byens priser fra 7,25% til 10,5% ( Santa Fe Springs ). Salgs- og bruksavgifter samles inn av California Department of Tax and Fee Administration (før juli 2017 ble disse avgiftene samlet inn av California State Board of Equalization ). Inntekts- og franchiseavgifter samles inn separat av California Franchise Tax Board .

Generelt kreves det moms på alle kjøp av materiell personlig eiendom til den endelige forbrukeren. Medisinsk utstyr som proteser og tannimplantatarmaturer er unntatt moms med unntak av protesetenner som proteser, ortopediske/ortopediske enheter og tannkroner som staten behandler som personlig eiendom. Dagligvarer, bakervarer, varme drikker, godteri, husdyr, avlinger og frø, gjødsel som brukes til å dyrke mat, visse enheter knyttet til alternativ energi og engangssalg er også fritatt for moms.

Colorado

Colorado 's statlige omsetningsavgift er 2,9%, og noen byer og fylker krever ekstra avgifter. Denvers skatter og avgifter er 3,62%, med mat spist hjemmefra blir beskattet med 4%, de fleste uforberedte matvarer (dagligvarer) er unntatt. En fotballstadionavgift som utløp 31. desember 2011, men fortsatt har en massetransportavgift og skatt på vitenskapelige og kulturelle fasiliteter. Den totale omsetningsavgiften varierer etter by og fylke. Total moms på en vare som er kjøpt i Falcon, Colorado , ville være 5,13% (2,9% delstat, 1,23% fylke og 1% PPRTA). Salgsskattesatsen i Larimer County er omtrent 7,5%. De fleste transaksjoner i Denver og omegn beskattes til sammen med omtrent 8%. Omsetningsavgiften for ikke -matvarer i Denver er 7,62%. Mat- og drikkevarer totalt 8,00%, og leiebiler totalt 11,25%.

Connecticut

Connecticut har en salgsavgift på 6,35%, hevet fra 6 prosent fra 1. juli 2011, 6,25% til staten, 0% til fylket og 0,1% til byen/byen. De fleste ikke-tilberedte matvarer er unntatt, det samme gjelder reseptbelagte medisiner, alle internettjenester, alle abonnementer på aviser og aviser og lærebøker (kun for studenter). Også kompakte lysrør er skattefrie i henhold til lovgivningen i Connecticut.

Frakt- og leveringsgebyrer, inkludert gebyrer for amerikansk porto, som en detaljist foretar til en kunde, er underlagt salgs- og bruksavgifter når de leveres i forbindelse med salg av avgiftspliktig materiell personlig eiendom eller tjenester. Skatten gjelder selv om gebyrene er angitt separat og gjelder uavhengig av om forsendelsen eller leveransen er levert av selgeren eller av en tredjepart. Det påløper ingen skatt på frakt- og leveringsgebyrer i forbindelse med salg som ikke er pålagt salgs- eller bruksavgift. Frakt eller leveringskostnader knyttet til salg for videresalg eller salg av unntatte varer er ikke skattepliktige. På samme måte er gebyrer for forsendelse eller leveringstjenester ikke avgiftspliktige hvis de er gjort i forbindelse med salg av ikke -skattepliktige tjenester.

Delaware

Delaware vurderer ikke omsetningsavgift på forbrukere. Staten pålegger imidlertid en skatt på bruttoinntektene til de fleste virksomheter, og en 4,25% dokumentavgift på bilregistreringer. Forretnings- og yrkeslisensavgiftssatser varierer fra 0,096 prosent til 1,92 prosent, avhengig av kategorien virksomhet.

District of Columbia

District of Columbia , har en omsetningsavgift på 5,75% per 1. oktober 2013. Skatten pålegges ved salg av materiell personlig eiendom og utvalgte tjenester. (Ikke-tilberedt mat, inkludert flaskevann og dyrefôr, er ikke pålagt moms. Imidlertid er brus og sportsdrikker pålagt moms.) 10% skatt pålegges på brennevin som selges for forbruk utenfor hotellet, 10 % på restaurantmåltider (inkludert transport) og leiebiler, 18% på parkering og 14,5% på hotellovernattinger. Deler av hotell- og restaurantmatskattesatsen tildeles Convention Center Fund. Dagligvarer, reseptbelagte og reseptfrie legemidler og tjenester for boliger er unntatt fra distriktets omsetningsavgift.

Distriktet hadde en gang to salgsskattferier hvert år, en under "back-to-school" og en umiddelbart før jul. Skatteferien "tilbake til skolen" ble opphevet 12. mai 2009.

1. januar 2010 begynte distriktet å ta en avgift på 5 cent per pose på hver plastpose eller papirpose levert av en forhandler på salgsstedet, hvis denne forhandleren selger mat eller alkohol. Forhandleren beholder en cent av skatten, eller to øre hvis den gir kundene refusjon for å ha med seg egne poser. De resterende tre eller fire centene går til distriktets opprydningsfond for Anacostia River .

Florida

Florida har en generell omsetningsavgift på 6%. Miami-Dade County, som de fleste fylker i Florida, har en tilleggsavgift på 1%i fylket. Skatten pålegges salg eller utleie av varer, salg av opptak, leie, lisens eller utleie av fast eiendom, leie eller utleie av forbigående boenheter og salg av et begrenset antall tjenester som kommersielle skadedyr kontroll, kommersiell rengjøring og visse beskyttelsestjenester. Det finnes en rekke unntak fra skatten, inkludert dagligvarer og resepter.

Moms og skjønnsmessige merverdiavgifter beregnes på hver avgiftspliktige transaksjon. Florida bruker et brakettsystem for å beregne omsetningsavgift når transaksjonen faller mellom to hele dollarbeløp. Multipliser hele dollarbeløpet med skattesatsen (6 prosent pluss fylkesskattesatsen) og bruk brakettsystemet for å finne skatten på beløpet mindre enn en dollar. Institutt for inntekter har taksttabeller (skjema DR-2X) for å hjelpe beboere.

En "skjønnsmessig salgsavgift" kan pålegges av fylkene på opptil 2,5%, belastet med satsen for destinasjonsfylket (hvis det sendes). Dette er 1% i de fleste fylker, 0,5% i mange og 1,5% i noen få som Leon . Gyldig i 2019, ble Hillsborough County's meravgiftssats økt til 2,5%. Noen få fylker har ingen tilleggsavgift. De fleste har en utløpsdato, men noen få har det ikke. Bare de første $ 5000 av et stort kjøp er underlagt momsavgiften. De fleste fylker pålegger moms for forbedringer i utdanning eller transport.

Det er årlige salgsskattferier, for eksempel en skatteferie på skolen i august på klær, sko og skoleartikler til en bestemt pris som kan endres hvert år, samt en i juni 2007 for å fremme orkanberedskap . Lovgiverne i 2008 vedtok ingen ferier for omsetningsavgift.

Florida tillater også fylker å heve en "turistutviklingsskatt" på opptil 13% ekstra for opphold på 6 måneder eller mindre på et hotell, leilighetshotell, motell, feriestedmotell, leilighet, leilighetsmotell, romhus, bobilpark, parkeringsplass for fritidsbiler, borettslag eller timeshare -feriested.

I mai 2010 vedtok Florida en lov som begrenset salgsskatten på båter eller fartøy til maksimalt $ 18 000, uavhengig av kjøpesummen. Dette var for å oppmuntre eiere til ikke å forlate staten etter kjøp eller å markere "offshore" som de fleste eiere gjorde før vedtakelsen av denne loven. Som et resultat har Florida Dept. of Revenue opplevd en dramatisk økning i salgsskattinntektene fra salg av båter.

Florida er den eneste staten som krever moms på utleie av eiendom, næring eller bolig, og øker mer enn en milliard dollar i året fra skatten. Boligutleie på mer enn seks måneder er unntatt fra skatten.

Georgia

Georgia har hatt en statsskattesats på 4% siden 1. april 1989, da den ble hevet fra 3%. Tjenester (inkludert porto, men ikke frakt ) og reseptbelagte legemidler beskattes ikke i det hele tatt, mens reseptfrie legemidler , medisinsk utstyr på apotek og andre grunnleggende behov er fullstendig beskattet. Siden 1990-tallet er dagligvarer (pakkede matvarer ikke beregnet på lokalt forbruk) unntatt statens omsetningsavgift, men fortsatt underlagt den lokale omsetningsavgiften. Siden begynnelsen av 2010 -tallet beskattes varer som er tilberedt i dagligvarebutikker (selv de uten kafeer ), for eksempel ferskt brød fra bakeriet , som om de ikke var dagligvarer, til tross for at de helt klart er grunnleggende behov for forbruk hjemme.

Fylker i Georgia kan pålegge lokal omsetningsavgift på 1%, 2%eller 3%, bestående av opptil tre 1%salgsavgifter på lokal opsjon (av et sett på fem) som tillatt av lov fra Georgia. Disse inkluderer en spesialavgift ( SPLOST ) for spesifikke prosjektlister, en LOST for generelle formål, fritak for husmannsplasser (HOST) og en utdanningsskatt for offentlige skoler (ELOST) som kan legges fram for en folkeavstemning av skolestyrene (fylkets og noen av byene må være enige), i stedet for fylkeskommisjonen (i samarbeid med bystyrene ) som de andre skattene er. Byen Atlanta pålegger også ytterligere 1% kommunal opsjonsavgift (MOST), som tillatt av spesiallovgivningen fra Georgia General Assembly , og sist fornyet av velgerne i presidentvalget i februar 2016 til 2020. Dette er for å fikse sitt vann- og avløpssystemer , hovedsakelig ved å skille storm kloakk fra sanitær kloakk . I april 2016 ble en folkeavstemning i november for en ekstra halv prosent signert i lov for MARTA, men bare for byen Atlanta, etter at lovgivere fra de velstående nordlige forstedene nektet å la regningen gå videre med mindre distriktene deres ble ekskludert. Dette begrenser i hovedsak bruken av midlene til Atlanta Beltline gjennom 2057, og er det eneste ekspansjonsprosjektet som trengs innenfor bygrensene, og blokkerer en forlengelse av den nordlige (røde) linjen til Roswell og Alpharetta der det er mest nødvendig for å lindre overbelastning.

Fra mars 2016 er de totale omsetningsavgiftssatsene i Georgia 3% for dagligvarer og 7% for andre varer i 107 av sine 159 fylker . Syv fylker belaster bare 2% lokal skatt (6% totalt på ikke-dagligvarer), og ingen fylke krever null eller 1%, men 45 tar nå 4% (8% totalt) på grunn av TSPLOSTene. Noen delvis (men ingen helt) fritar dagligvarer fra lokal skatt ved å belaste 1% mindre på mat som ikke er restaurant enn på andre varer. Fulton og DeKalb (og siden 2015, Clayton ) fylker krever 1% for MARTA , og tilstøtende fylker i Atlanta kan gjøre det ved folkeavstemning hvis de velger det. For delene av Fulton og DeKalb i byen Atlanta er totalen henholdsvis 4% og 3% på dagligvarer og 8% på andre varer på grunn av MOST, og DeKalbs fritak for dagligvarer fra HOST. Byer og Muscogee -fylker oppførte en "annen" skatt som en av sine tre 1% skatt.

Fra og med 2012 fikk regioner definert av en ny lov hver stemme på en TSPLOST -omsetningsavgift for finansiering av transportprosjekter , inkludert offentlig transport og rask transitt (som bare spiller en vesentlig rolle i metro Atlanta , og som konstitusjonelt er blokkert fra å bruke statens drivstoffskattinntekter ). De fleste regionene stemte imot, bortsett fra de tre regionene i midten av Georgia fra Columbus til Augusta . TSPLOST er ikke underlagt 3% -grensen på lokale skatter, noe som gjør den lokale satsen i disse fylkene til 8%. I 2015, situasjonen for alternativ transport ble i staten gjort enda verre når per- gallon avgiftsdirektoratet skatt ble hevet og moms ble eliminert på bensin, blokkerer enda mer statlige midler blir brukt til trafikk -reduserende investeringer som kollektivtransport og andre.

I likhet med Florida og visse andre stater, hadde Georgia to salgsskattferier per år fra og med 2002. Den ene var for skole-tilbake- salg den første helgen i august, men noen ganger startet i slutten av juli. Et sekund skjedde vanligvis i oktober for energieffektive husholdningsapparater med Energy Star- sertifisering . Det var ingen salgsskattferier i 2010 og 2011, men de ble gjeninnsatt i 2012 etter at den verste lavkonjunkturen på slutten av 2000-tallet hadde passert.

Fra og med 2013, Georgia nå pålegger en engangsavgift tittelen ad valorem skatt (TAVT) på alle biler som selges i staten (både forhandler og privat salg er inkludert i denne skatt). TAVT er basert på bilens virkelige markedsverdi. Georgia belaster imidlertid ikke lenger salgsavgift på motoriserte kjøretøyer, og de kjøpene som faller inn i TAVT -avgiftssystemet, betaler ikke lenger de årlige verdiskattene på kjøretøyer. I hovedsak kombinerte den nye TAVT den årlige verdiavgiften for kjøretøy og salgsavgift på kjøretøyer. Ikke-motoriserte kjøretøyer kvalifiserer ikke for TAVT-systemet og er derfor underlagt årlig verdiskatt. Kjøretøy som bringes fra utlandet er også underlagt TAVT. Kjøretøyets salgs- eller bruksavgifter betalt til andre stater krediteres ikke TAVT i Georgia.

Georgia har mange unntak tilgjengelig for spesifikke virksomheter og næringer, og veldedige organisasjoner og andre ideelle organisasjoner som kirker er unntatt. For å identifisere potensielle unntak må bedrifter og forbrukere undersøke lover og regler for salg og bruke avgifter og gjennomgå gjeldende unntaksskjemaer.

Guam

Guam har ingen generell omsetningsavgift pålagt forbrukeren med unntak av innleggelses-, bruks- og hotellbelegg; bedrifter må imidlertid betale 5% skatt på sin månedlige bruttoinntekt. Det er ingen separate kommunale, fylkes-, skoledistrikt- eller forbedringsdistriktskatter.

Bruksavgift er 5% på ikke-fritatt personlig eiendom importert til Guam. Hotellavgiften er 11% av den daglige romprisen. Alkoholholdig drikkevareavgift varierer avhengig av drikkevaren. I tillegg kommer tobaksavgifter, eiendomsskatter, fornøyelsesavgifter, avgifter på fritidsanlegg og avgifter på flytende drivstoff.

At Business Privilege Tax -satsen økte fra 4% til 5% med virkning fra 1. juni 2018. Det var opprinnelig forventet å bli endret tilbake til 4% 1. oktober 2018, da Guam forventet å vedta en salgs- og bruksavgift på 2%. Denne regningen ble opphevet, og utløpet av den reduserte Business Privilege Tax -satsen ble opphevet, slik at 5% -satsen var i kraft.

Hawaii

Hawaii har ikke en moms i seg selv , men den har en brutto kvitteringsskatt (kalt General Excise Tax) og en bruksavgift som gjelder for nesten alle tenkelige transaksjonstyper (inkludert tjenester ), og er teknisk belastet virksomheten heller enn forbrukeren . Hawaii lov gir virksomheter mulighet til å videresende skatten til forbrukeren på lignende måte som en salgsavgift.

I motsetning til andre stater, er leie, medisinske tjenester og lettfordrivelige matvarer avgiftsbelagte. I motsetning til andre stater er ikke virksomheter pålagt å vise avgiften separat på kvitteringen , ettersom den teknisk sett er en del av salgsprisen. De fleste detaljhandelsbedrifter på Hawaii viser imidlertid skatten som en egen artikkel. 4,0% belastes i detaljhandelen med en tilleggsavgift på 0,5% i byen og fylket i Honolulu (for totalt 4,5% på Oahu -salg), og 0,5% belastes på engros . Imidlertid tillater staten også å belaste "skatt på skatt", noe som effektivt betyr at en kunde kan bli fakturert så mye som 4,166% (4,712% på Oahu ). Den nøyaktige dollar eller prosentbeløpet som skal legges til må oppgis til kunder innenfor eller sammen med prisen. Tillegget på 0,5% på Oahu ble implementert for å finansiere det nye jernbanetransportsystemet . Som med salgsskatt i andre stater, kan ideelle organisasjoner søke om fritak for skatten.

Hawaii pålegger også en "brukskatt" på virksomheter som tilbyr tjenester som er "LANDED" på Hawaii. Et eksempel er: En eiendomseier på Hawaii inngår kontrakter med en fastlandsarkitekt for å designe hjemmet sitt på Hawaii. Selv om arkitekten kanskje gjør alt sitt arbeid på fastlandet, må arkitekten betale Hawaii 4% bruksavgift på arkitektens gebyr fordi det designede huset ligger på Hawaii (selv om huset aldri er bygget) . Skatten er på det produserte produktet som er designet og bygningsplanene. Dette gjelder også design av næringseiendom.

Idaho

Idaho innledet en omsetningsavgift på 3,0% i 1965, og den nåværende satsen er 6,0%. Noen lokaliteter tar en ekstra lokal omsetningsavgift.

Illinois

Illinois 'salgs- og bruksavgiftsordning inkluderer fire store divisjoner: Forhandleres yrkesskatt, bruksavgift, tjenestebeleggingsskatt og servicebruksavgift. Hver av disse skattene administreres av Illinois Department of Revenue. Forhandlernes yrkesskatt pålegges personer som driver salg av materiell personlig eiendom til kjøpere for bruk eller forbruk. Det måles med forhandlerens brutto kvitteringer. Grunnrenten på 6,25% er fordelt på følgende måte: 5% delstat, 1% by, 0,25% fylke. Lokale myndigheter kan pålegge tilleggsskatt som resulterer i en samlet sats som varierer fra statens minimum 6,25% til 9,00% fra mai 2013.

Springfield belaster 8,00% totalt (inkludert statlig skatt). En utfyllende bruksavgift pålegges privilegiet av å bruke eller konsumere eiendom kjøpt hvor som helst i detaljhandel fra en forhandler. Illinois -registrerte forhandlere er autorisert til å samle inn bruksavgiften fra kundene sine og bruke den til å oppveie sine forpliktelser i henhold til forhandlernes yrkesskattelov. Siden bruksavgiftssatsen tilsvarer den tilsvarende detaljistenes yrkesskattesats, tilsvarer beløpet som er hentet av forhandleren beløpet forhandleren må sende til Illinois Department of Revenue. Kombinasjonen av disse to skattene er det som vanligvis kalles "moms". Hvis kjøperen ikke betaler bruksavgiften direkte til en forhandler (for eksempel på en vare som er kjøpt fra en internettselger), må de overføre den direkte til Illinois Department of Revenue.

Tjenestens yrkesskatt pålegges privilegiet å delta i servicevirksomheter og måles med salgsprisen på materiell personlig eiendom som overføres som en hendelse for å tilby en tjeneste. Tjenestebruksavgiften pålegges privilegiet å bruke eller konsumere materiell personlig eiendom som er overført som en hendelse til levering av en tjeneste. Et eksempel kan være en skriver av visittkort. Skriveren skylder tjenestearbeidsskatt på verdien av papiret og blekket som overføres til kunden i form av trykte visittkort. Servicepersonalet kan tilfredsstille denne avgiften ved å betale bruksavgift til leverandøren av papir og blekk, eller alternativt kan belaste tjenestebrukskatt til kjøperen av visittkortene og overføre beløpet som er samlet inn som tjenestearbeidsskatt på tjenestepersons selvangivelse. Selve tjenesten er imidlertid ikke skattepliktig.

Kvalifiserte matvarer, medisiner, medisiner og medisinske apparater har en avgift på 1% pluss lokal hjemmestyreavgift, avhengig av stedet der den ble kjøpt. Aviser og blader er unntatt salgsskatt, i likhet med lovlig betalingsmiddel, valuta, medaljonger, gull eller gull- eller sølvmynt utstedt av staten Illinois, regjeringen i USA eller regjeringen i et fremmed land.

Byen Chicago har en av de høyeste totale omsetningsavgiftene fra alle større amerikanske byer (10,25%). Det var tidligere så høyt (10,25%), men det ble redusert da Cook County senket salgsavgiften med 0,5% i juli 2010, ytterligere 0,25% i januar 2012 og ytterligere 0,25% i januar 2013. Chicago belaster en matvare på 2,25% skatt på vanlige dagligvarer og stoffkjøp, og har ytterligere 3% brusavgift (totalt 13,25%). Ytterligere 1% belastes for tilberedt mat og drikke i Loop og nabolagene i nærheten (området grovt grenser til Diversey Parkway, Ashland Avenue, Stevenson Expressway og Lake Michigan).

Illinois krever at innbyggere som foretar kjøp online eller når de reiser utenlands, rapporterer disse kjøpene på statens inntektsskatt og betaler bruksskatt. I 2014 vedtok Illinois lovgivning som krevde at moms ble samlet inn av "katalog, postordre og lignende forhandlere sammen med online selgere ... hvis de hadde et salg på $ 10 000 eller mer i året før." Selv om loven trådte i kraft 1. januar 2015, fikk forhandlere en ekstra måned til å overholde lovgivningen.

Indiana

Indiana har en 7% statlig omsetningsavgift. Skattesatsen ble hevet fra 6% 1. april 2008 for å oppveie tapet av inntekter fra den statlige eiendomsskattereformen, som forventes å redusere eiendomsskatten betydelig. Før dette var det 5 prosent fra 1983 til 2002. Det var 6 prosent fra 2002 til 2008. Satsen er i dag på 7 prosent. Ubeskattede varevarer inkluderer medisiner, vann, is og uforberedt, rå matvarer eller fruktjuicer. Mange lokaliteter, inkludert enten fylker eller byer, i delstaten Indiana har også en moms på restaurantmat og drikke som spises i restauranten eller kjøpes for å gå.

Inntektene brukes vanligvis til økonomisk utvikling og reiselivsprosjekter. Denne tilleggsskattesatsen kan være 1% eller 2% eller andre beløp avhengig av fylket virksomheten ligger i. For eksempel, i Marion County , er omsetningsavgiften for restauranter 9%. Det er en ekstra skatt på 2% på restaurantsalg i Marion County for å betale for Lucas Oil Stadium og utvidelse av Indiana Convention Center .

Iowa

Iowa har en 6% statlig omsetningsavgift og en valgfri lokal omsetningsavgift på 1% pålagt av de fleste byer og ikke -inkorporerte deler av de fleste fylker, noe som bringer totalen opp til maksimalt 7%. Det er ingen skatt på de fleste uforberedte matvarer. Iowa Department of Revenue gir informasjon om lokale opsjonssalgsskatter, inkludert oppslag i mva. Iowa har også moms på tjenester når de leveres, møbleres eller utføres.

Kansas

Kansas har en 6,5% statlig salgsskattesats som begynte 1. juli 2015. Mer enn 900 jurisdiksjoner i staten (byer, fylker og spesialdistrikter) kan pålegge tilleggsavgifter. For eksempel, i hovedstaden Topeka , må forhandlere samle 6,5% for staten, 1,15% for Shawnee County og 1,5% for byen, for en totalrente på 9,15%.

Til dags dato er den høyeste samlede momsen 11,6%på et Holiday Inn Express i Ottawa . I tillegg, hvis en forbruker i Kansas ikke betaler noen moms ved kjøpet, må de deklarere den ubetalte skatten på sin årlige inntektsskatt.

Kentucky

Kentucky har en 6% statlig omsetningsavgift. De fleste dagligvarer er unntatt. Alkoholsalg var tidligere unntatt frem til 1. april 2009, da en 6% -sats også ble brukt på denne kategorien.

Louisiana

Louisiana har en statlig salgsskatt på 4,45% per 1. juli 2018. Statens omsetningsavgift belastes ikke av uforberedt mat. Det er også skatter på prestegjeld (fylke) og noen på bynivå, Baton Rouge har en salgsskatt på 5%. Menigheter kan legge til lokale skatter opptil 5%, mens lokale jurisdiksjoner i prestegjeld kan legge til flere. I Allen Parish er den samlede omsetningsavgiften opptil 9,45% (0,7% for menighetsrådet, 3% for skolestyret, 1% til 1,3% for by/by). New Orleans (sammen med Orleans Parish) samler inn maksimal skattesats på 5% for totalt 9,45% på varer til generelle formål. For mat og narkotika er skattesatsen 4,5%, totalt 8,95%. Louisiana tilbyr tilbud om momsrevisjoner til private selskaper, og mange blir betalt på prosentandel.

Maine

Maine har en 5.5% generell, tjenesteleverandør- og bruksavgift (hevet, midlertidig inntil videre, fra 5% 1. oktober 2013). Skatten på overnatting og tilberedt mat er 8% og kortsiktig bilutleie er 10%. Disse er alle offisielt kjent som "moms".

Maryland

Maryland har en 6% statlig salgs- og bruksavgift (hevet fra 5% i 2007) fra 3. januar 2008, med unntak for medisin, boligenergi og de fleste ikke-tilberedte matvarer (med de store unntakene for alkoholholdige drikker, godteri, brus, enkeltporsjoner ispakker, is, vann på flaske [inkludert både vann og kullsyreholdig] og sportsdrikker). Selv om de fleste varer beskattes, er det ikke mange tjenester (f.eks. Reparasjon, hårklipp, regnskap). Marylands omsetningsavgift inkluderer Internettkjøp og andre postvarer som abonnementer på blader. Maryland har en "back-to-school" skatteferie på et begrenset antall forbruksvarer. 1. juli 2011 ble den selektive salgsavgiften på alkohol hevet fra 6% til 9%.

Januar 2012 begynte Montgomery County å ta en avgift på 5 cent per pose på plast- og papirposer levert av forhandlere på salgsstedet, henting eller levering (med få unntak, særlig poser for løse råvarer i dagligvare butikker, poser for reseptbelagte legemidler og papirposer på gatekjøkken). Fire øre av denne skatten går til fylkets vannkvalitetsfond, og en cent tilbakeføres til forhandleren.

Massachusetts

Massachusetts har en 6,25% statlig omsetningsavgift på de fleste varer (hevet fra 5% i 2009). Det er ingen omsetningsavgift på matvarer, men tilberedte måltider kjøpt på en restaurant er underlagt en måltidsavgift på 6,25% (i noen byer valgte velgerne å legge til en lokal 0,75% skatt, og øker måltidsavgiften til 7%, med den inkrementelle inntektene kommer tilbake til byen). Omsetningsavgift på brennevin ble opphevet i en folkeavstemning i 2010 . Salg av individuelle klesplagg som koster $ 175 eller mindre er generelt unntatt; På enkelte varer som koster mer enn $ 175, forfaller moms bare til beløpet over $ 175. Det har vært forsøk ved initiativ av en avstemning ved folkeavstemning i statsvalg i Massachusetts for å endre nivået på salgsbeskatning totalt sett i Massachusetts, eller på visse klasser av solgte varer: eksempler inkluderer den nevnte slutten på beskatning av alkoholholdige drikkevarer som var stemt i 2010 delstatsvalg , og den separate totale reduksjonen til en 3% salgsavgift på de fleste salg i staten samme år.

Michigan

Michigan har 6% moms. Michigan har en bruksavgift på 6%, som brukes på varer som er kjøpt utenfor Michigan og hentet inn, i den utstrekning salgsavgifter ikke ble betalt i kjøpestaten. Beboere skal deklarere og betale denne skatten når de innleverer den årlige inntektsskatten. Dagligvarer, tidsskrifter og reseptbelagte legemidler beskattes ikke, men restaurantmåltider og annen "tilberedt mat" beskattes med full sats. Skatten gjelder den totale mengden elektroniske bestillinger, inkludert fraktkostnader.

Lokale myndigheter kan ikke pålegge omsetningsavgift.

Michigan økte salgsskattesatsen til 6% fra 4% i 1994. Michigan Ballot Proposal 2015-1 , som ble motarbeidet av 80% av velgerne, ville ha økt salgs- og brukskatten til 7%. I 2007 vedtok Michigan en lov som utvidet omsetningsavgiften til tjenester, men opphevet den dagen den skulle tre i kraft.

Minnesota

Minnesota har for tiden en 6,875% statlig salgsavgift. Den statlige delen består av to deler: en 6,5% omsetningsavgift med kvitteringer som går til det statlige generalfondet, og en 0,375% skatt som går til kunst- og miljøprosjekter. Skatten på 0,375% ble vedtatt av en folkeavstemning i hele staten 4. november 2008 og trådte i kraft 1. juli 2009. Vanligvis er mat (ikke inkludert tilberedt mat, noen drikkevarer som pop og andre varer som godteri), reseptbelagte legemidler og klær er unntatt moms.

Lokale regjeringsenheter kan, med lovgivende godkjenning, ilegge ytterligere generelle salgsavgifter. Fra 1. juli 2008 ble ytterligere 0,25% transittforbedringsskatt faset inn i fem fylker i Minneapolis-St. Paul storbyområde for transittutvikling. Disse fylkene er Hennepin , Ramsey , Anoka , Dakota og Washington . En 0,15% moms pålegges i Hennepin County for å finansiere Minnesota Twins 'nye Target Field . Flere byer pålegger sin egen bydels omsetningsavgift: Minneapolis , Saint Paul , Rochester (alle 0,5%) og Duluth (1%). Disse tilleggsavgiftene øker de totale generelle omsetningsavgiftssatsene til 7,875% i Duluth, 7,775% i Minneapolis, 7,625% i Saint Paul og 7,375% i Rochester.

Mankato har en salgsavgift på 0,5% siden 1991. Motoriserte kjøretøyer er unntatt fra denne avgiften. Med virkning fra 1. april 2016 begynte Blue Earth County å pålegge en salgsavgift på 0,5% for transportbehov i hele fylket.

Fra og med 1. oktober 2019 vil følgende byer pålegge byskatt: Elk River 0,5%, Excelsior 0,5%, Rogers 0,25%. Fra og med 1. januar 2020 pålegger West Saint Paul en moms på 0,5%.

I tillegg til generelle omsetningsavgifter, kan lokale regjeringsenheter, igjen med lovgivende godkjenning, pålegge salgsavgifter på visse varer. Gjeldende lokale opsjonsavgifter inkluderer en "losji" skatt i Duluth (3%), Minneapolis (3%) og Rochester (4%), samt servert "mat og drikke" skatt i Duluth (2,25%).

Alkohol beskattes med ytterligere 2,5% brutto inntektsskattesats over den statlige 6,875% salgsskattesatsen, for en total sats på 9,375%, ikke inkludert gjeldende lokale skatter. Dette utgjør 10.375% i Duluth, 10.275% i Minneapolis, 10.125% i Saint Paul og 9.875% i Rochester.

Mississippi

Mississippi har en 7% statlig omsetningsavgift. Byer og tettsteder kan innføre en ekstra turistavgift på restaurant- og hotellsalg. Byen Tupelo har en 0,25% skatt i tillegg til andre skatter. Restaurant- og hurtigmatavgift er 9%, for eksempel byen Hattiesburg .

Missouri

Missouri pålegger en salgsskatt på alt salg av materiell personlig eiendom, samt noen "avgiftspliktige tjenester"; den krever også en bruksavgift for "privilegiet å lagre, bruke eller forbruke i denne tilstanden enhver artikkel av materiell personlig eiendom." Statssatsen, inkludert bevarings- og andre skatter, er 4,225%, og fylker, kommuner og andre politiske underavdelinger krever sine egne skatter. Disse ytterligere lokale skatter kombinert med "samfunnsforbedringsdistrikt", " transportutviklingsdistrikt " og "museumsdistrikt" -avgifter kan resultere i salgsavgifter på mer enn 10%. Statens omsetningsavgiftssats på visse matvarer er 1,225%.

Missouri gir flere unntak fra omsetningsavgift, for eksempel kjøp av veldedige organisasjoner eller noen vanlige transportører (i motsetning til "kontraktsbærere"). Missouri utelukker også noen kjøp fra beskatning med den begrunnelse at slike salg ikke er salg i detaljhandel; disse inkluderer salg til politiske underavdelinger. Den Supreme Court of Missouri i august 2009, slo fast at når et salg er ekskludert fra beskatning - i motsetning til å unnta fra beskatning - Selgeren må selv påløper moms på kjøp av varer og tilbakeføre skatt på slike kjøp det gjort . Denne avgjørelsen ble omgjort av to lignende - men ikke identiske - vedtekter lagt til under generalforsamlingens ordinære sesjon i 2010.

Selv om kjøperen er forpliktet til å betale skatten, er selgeren forpliktet til å betale skatt, og når selgeren unnlater å betale, faller betalingsplikten på dem. Som kompensasjon for å kreve inn og betale skatt, og som et insentiv til rettidig overføring av skatter, kan selgerne beholde to prosent av alle skatter som blir samlet inn hver periode. Det er to unntak fra den generelle regelen om at selgeren må betale salgsskatten når han eller hun ikke klarer å kreve den.

For det første påløper det ingen omsetningsavgift ved kjøp av et motorkjøretøy som må ha tittelen. I stedet betaler kjøperen skatten direkte til inntektsdepartementet innen en måned etter kjøpet. Så lenge kjøretøyet er tatt ut av staten innen den første måneden etter kjøpet og med tittelen andre steder, betales ingen skatt i Missouri. For det andre, hvis kjøperen presenterer et unntaksbevis for kjøperen på salgstidspunktet, kan kjøperen bli beregnet skatt på kjøpene hvis sertifikatet ble utstedt i ond tro.

Montana

Montana har ingen statlig moms, men noen kommuner som er store turistmål, som Whitefish , Red Lodge , Big Sky og West Yellowstone , gjør det (opptil 3%). Hoteller, campingplasser og lignende overnatting krever en "overnattings- og bruksavgift", vanligvis med en rate på 7%. Leiebilselskaper tar 4% skatt på basisleieprisen.

Nebraska

Nebraska har en 5,5% statlig salgsavgift som dagligvarer er unntatt fra. Kommuner har muligheten til å pålegge en tilleggssalgsavgift på opptil 1,5%, noe som resulterer i en maksimal sats på 7,0%. Spesifikke skattesatser per fylker er tilgjengelig på nettet. Omaha har også en skatt på 2,5% på tilberedt mat og drikke.

Nevada

Nevadas statlige moms er 6,85%. Fylker kan pålegge tilleggssatser via velgergodkjenning eller gjennom godkjenning av lovgiver; Derfor vil gjeldende omsetningsavgift variere fra fylke til 6,85% til 8,265% i Washoe County . Clark County, som inkluderer Las Vegas , pålegger 5 separate fylkesopsjonsavgifter i tillegg til den statlige satsen - 0,5% for massetransport, 0,25% hver for flomkontroll og for å finansiere Southern Nevada Water Authority , 0,3% for tillegg av politifolk i det fylket og 0,1% for Allegiant Stadium , det nye hjemmet til Las Vegas Raiders . I Washoe County (som inkluderer Reno ) er omsetningsavgiften 8,265%, på grunn av fylkesvalgsatser for flomkontroll, ReTRAC -grøftprosjektet, massetransport og en ekstra fylkesats som er godkjent i henhold til Local Tax Tax Act fra 1991.

For reisende til Las Vegas, vær oppmerksom på at skattene på overnatting i ikke -inkorporerte Clark County, som inkluderer Las Vegas Strip , er 12%. Innenfor grensene til byene Las Vegas og Henderson er boligavgiften 13%.

New Hampshire

Det finnes ingen statlig salgsavgift i New Hampshire. Imidlertid belastes en overføringsavgift på 1,5% på eiendomssalg. Avgiftspliktige måltider ekskluderer mat og drikke til forbruk utenfor lokalet, men måltider og restaurantmåltider er skattepliktige med 9% -satsen.

New Hampshire pålegger også avgifter på bensin på $ 0,196 per gallon, sigaretter på $ 1,78 per pakke og øl på $ 0,30 per gallon. En avgift på strømforbruk, på $ 0,00055 per kilowattime, ble opphevet fra 2019.

New Jersey

Delstaten New Jersey 's salgs- og bruksavgiftssats er 6,625% med virkning fra 1. januar 2018. Enkelte varer er unntatt skatt, særlig de fleste klær, fottøy og mat. Imidlertid er det unntak fra denne statlige satsen. I Urban Enterprise Zones , UEZ-påvirkede forretningsdistrikter og Salem County , blir salgsskatt innkrevd med 50% av den vanlige prisen (for tiden 3.3125%) på visse varer. I tillegg pålegges lokale salgsavgifter på salg av visse varer som selges i Atlantic City og deler av Cape May County . Den høyeste omsetningsavgiften i staten er 12,625% i Atlantic City (selv om visse varer er unntatt fra tilleggsavgiften).

En fullstendig liste over Urban Enterprise Zones er tilgjengelig på nettstedet State of New Jersey.

New Jersey belaster ikke salgsavgift på uforberedt mat (unntatt visse søtsaker og dyrefôr), husholdningsartikler, medisiner og klær. New Jersey belaster ikke salgsavgift på varer kjøpt for videresalg eller kapitalforbedringer, men belaster moms på visse tjenester.

New Jersey tar ikke betalt moms på bensin, men som er underlagt en $ 0,375 / gallon fjerne skatt . Sigaretter er underlagt en avgift på 2,70 dollar/pakke, i tillegg til omsetningsavgift.

New Mexico

New Mexico pålegger en brutto inntektsskatt på 5% på det meste detaljsalg eller leasing av eiendom eller ytelse av tjenester i New Mexico. Skatten pålegges selgeren, men det er vanlig at selgeren overfører skatten til kjøperen. Statens rente er 5,125%. Kommuner kan vurdere en ekstra brutto inntektsskatt, noe som resulterer i rater mellom 5.375% og 8.8625%. Mange spesifikke unntak og fradrag gjelder. Avgiften kan muligens øke avhengig av statens vekst.

New York

Statens omsetningsavgiftssats i New York er 4%. Alle fylker er som standard autorisert til å kreve ytterligere 3% omsetningsavgift på toppen av statens 4% avgift; i henhold til statens hjemmestyre lover kan fylker og andre lokale kommuner bare kreve en høyere salgsskatt (eller en lavere, men dette alternativet utøves ikke) hvis det er godkjent av New York State Legislature , og denne godkjenningen må gjentas hver gang to år. Fra og med 2017 tar alle unntatt Saratoga, Warren, Washington og Westchester fylker i New York en høyere omsetningsavgift enn 3% standard rate. Den kombinerte omsetningsavgiften i Utica er for eksempel 8,75%. I New York City er total omsetningsavgift 8,875%, som inkluderer 0,375% belastet i Metropolitan Commuter Transportation District (MCTD) .

September 2007 eliminerte staten New York 4% statlig omsetningsavgift på alle klær og sko hvis enkeltvaren er under $ 110. De fleste fylker og byer har ikke eliminert sine lokale salgsavgifter på klær og fottøy. Det er imidlertid 5 byer (særlig New York City) og 9 fylker (ikke inkludert de fem fylkene som utgjør New York City: New York , Queens , Kings , Richmond og Bronx fylker) som har gjort det.

Fylker som har eliminert sin lokale omsetningsavgift på klær og fottøy hvis enkeltvaren er under $ 110, er: Chautauqua , Chenango (utenfor byen Norwich ), Columbia , Delaware , Greene , Hamilton , Madison (utenfor byen Oneida ), Tioga og Wayne . Cities of Binghamton , Gloversville , New York City , Olean og Sherrill innkrever ikke lokal salgsskatt. New York State unntar også lærebøker fra høyskolen fra omsetningsavgift.

Siden 1. juni 2008, når produkter kjøpes på nettet og sendes til New York State, må noen forhandlere belaste det avgiftsbeløpet som er passende for stedet hvor varene sendes, og i tillegg må de også betale den riktige avgiften på fraktkostnadene og håndtering. Tiltaket sier at enhver nettforhandler som genererer mer enn $ 10 000 i salg via salgsselskap i staten, må innkreve salgsavgift i New York. De kumulative brutto kvitteringene fra salg til New York -kunder som følge av henvisninger fra alle selgerens bosatte representanter utgjør mer enn $ 10 000 i løpet av de foregående fire kvartalsvise salgsskatteperioder.

Fra 1. oktober 2010 til 31. mars 2011 ble salg og bruk av skattefritak for klær og sko som ble solgt for mindre enn $ 110 eliminert. For New York City innebar dette at klesplagg som kostet under $ 110 ble belastet 4,375% skatt. Et statlig momsfritak for klær og sko under $ 55 ble gjeninnført fra 1. april 2011 til og med 31. mars 2012. Det opprinnelige unntaket ($ 110) ble gjeninnført etter 31. mars 2012.

Nord -Carolina

North Carolina har en statlig pålagt omsetningsavgift på 4,75%, med virkning fra 1. juli 2011, med de fleste fylker som legger til en skatt på 2%, for en total skatt på 6,75% i 72 av de 100 fylkene. Mecklenburg og Wake fylker pålegger ytterligere 0,5% skatt, som er rettet mot finansiering av bybanesystemet , for totalt 7,25% og den totale omsetningsavgiften i 25 andre fylker er 7%. Durham County og Orange County pålegger ytterligere 0,5% skatt på 7% -satsen for finansiering av offentlig transport, noe som gjør den totale prisen til 7,5%. Wake County Board of Commissioners belastet en tilberedt mat- og drikkeskatt på 1% av salgsprisen på tilberedte matvarer og drikkevarer fra 1. januar 1993, noe som bringer totalen til 7,75%.

Det er en 34,0 ¢ skatt per gallon på gass , en 45 ¢ skatt per pakke sigaretter, en 79 ¢ skatt per gallon på vin og en 53 ¢ skatt per gallon på øl. De fleste ikke-tilberedte matkjøp beskattes med en enhetlig fylkesavgiftssats på 2%. Alkohol og visse andre varer beskattes med en "kombinert sats" på 7%, som inkluderer både statlig skatt og 2,25% fylkesavgift. Godteri, brus og tilberedte matvarer beskattes med hele 6,75-7,5% raten, mens noen fylker tar ytterligere 1% skatt på tilberedte matvarer. En momsferie den første fredagen i august til og med påfølgende søndag, som inkluderte skoleartikler, undervisningsmateriell, klær, sko, sports- og fritidsutstyr og datamaskiner og datatilbehør, ble opphevet i 2014 etter å ha vært i kraft siden 2002.

Norddakota

North Dakota har en statlig salgsskatt på 5%for generelt salg, men varierer avhengig av kategorien (5%, 7%, 3%og 2%). Lokale skatter øker totalsatsene til 7,5% i Fargo , Valley City og Pembina ; 7,25% i Grafton ; 7,5% i Minot ; 6,75% i Grand Forks ; 6,5% i West Fargo , Dickinson og Williston ; og 6,0% i Bismarck og Mandan .

Ohio

Ohio har en 5,75% statlig omsetningsavgift. Fylkene kan kreve en tillatt omsetningsavgift på 0,25% opptil 1,5%, og transittmyndigheter, massetransportdistrikter som vanligvis er sentrert i ett primærfylke, kan ta en omsetningsavgift på 0,25% opptil 1,5%. Cuyahoga County har den høyeste statlige salgsskattesatsen (8%). Skatteøkninger kan ikke være mindre enn 0,25%, og den totale skattesatsen, inkludert statens sats, kan ikke overstige 8,75%. Fylkes tillatte skatter kan pålegges ved nødløsning av fylkesnemndene. Transittmyndighetsskatter må og tillatte skatter i fylket kan pålegges ved en stemme fra valgmennene i distriktet eller fylket.

Frakt- og ekspedisjonsgebyrer er også skattepliktige. Ohio lov krever praktisk talt alle typer virksomheter å skaffe et Ohio Sales Tax Certificate Number. Hvis noen selger varer på eBay eller internett og sender dem til noen i staten de bor i, må de kreve moms fra kjøperen og betale den innsamlede skatten til staten månedlig eller kvartalsvis. Hvis noen selger mindre enn 4 millioner dollar i årlig salg, trenger de ikke å kreve inn eller betale moms på salg utenfor staten.

Ohio salgsskatt videresalgsattest Eksempel: Hvis du bor i Ohio og selger eller sender noe til noen andre i Ohio, må du samle inn og betale moms til staten Ohio. Men hvis du selger den samme varen til noen utenfor delstaten Ohio, trenger du ikke belaste moms, men må rapportere det unntatte avgiftsalget til delstaten Ohio. Ohio har også en brutto inntektsskatt kalt Commercial Activity Tax (CAT) som bare gjelder for bedrifter, men deler noen likheter med en salgsskatt. "Mat til konsum utenfor lokalene der det selges" er unntatt moms, med unntak av brus og alkoholholdige drikkevarer som beskattes med full sats.

Oklahoma

Oklahoma har en skattesats på 4,5%. Fylker og byer har hver en merverdiavgift som varierer, men er vanligvis opptil 2% for fylker og 2-5% for byer, noe som resulterer i en total omsetningsavgift på 7,5% til 8,5%.

Oregon

Oregon har ingen statlig salgsskatt, selv om lokale kommuner kan pålegge salgsavgifter, for eksempel 5% tilberedt matavgift i Ashland .

Oregon samler inn noen forretnings- og avgifter som kan overføres til (eller må hentes fra) forbrukere i en eller annen form. Disse inkluderer en 1% statlig overnattingsavgift, forskjellige tobaksavgifter, telekommunikasjonsavgifter og ″ privilegier tax (avgifter) på øl, vin, brennevin og nye kjøretøyer. Mange lokaliteter samler også inn ekstra skatter.

Pennsylvania

Pennsylvania har en skattesats på 6%. Allegheny County har lokal omsetningsavgift på 1% på toppen av PA -momsen som utgjør 7%. Philadelphia County har en lokal omsetningsavgift på 2% på toppen av PA -momsen som utgjør 8%, som trådte i kraft 8. oktober 2009.

Mat, de fleste klær og fottøy er blant elementene som oftest er unntatt. Avgiftsbelagte matvarer inkluderer imidlertid brus og pulverblandinger, sportsdrikker , varme drikker, varm mat, smørbrød og måltider med salatbar , med mindre disse er kjøpt med matstempler . I tillegg blir catering- og leveringsgebyr skattlagt hvis selve maten beskattes.

Ytterligere unntak inkluderer internettjeneste, aviser , lærebøker , engangsbleier , feminine hygieneprodukter , toalettpapir , våtservietter , reseptbelagte legemidler , mange reseptfrie legemidler og utstyr, munnhygiene (inkludert tannbørster og tannkrem ), kontaktlinser og briller , helsestudio og tanning booth avgifter, grav elementer (som kister , urner , og grav ), personlig verneutstyr for produksjon personell, arbeid uniformer , veterinærtjenester, kjæledyr medisiner, drivstoff for bruk i boliger (inkludert kull , brensel , fyringsolje , naturlig gass , trepiller , damp og elektrisitet ), mange landbruksmateriell og utstyr, is og te (inkludert pulverisert, varmt, kaldt og smakstilsett).

Skatteplikten til alkoholholdige drikkevarer er litt komplisert. I Pennsylvania blir alkohol solgt til bedrifter og forbrukere gjennom Pennsylvania Liquor Control Board (PLCB). PLCB belaster alltid moms direkte til den kjøpende enheten. Derfor, hvis en forbruker kjøper alkohol i PLCB -butikker, blir omsetningsavgiften beregnet på kjøpsstedet, men hvis en forbruker kjøper alkohol i en lisensiert virksomhet (for eksempel en bar eller restaurant), blir momsen ikke pålagt fordi den hadde allerede blitt betalt da virksomheten kjøpte alkoholen fra PLCB. PLCB krever en tilleggsavgift på 18% på brennevin og vin, men denne avgiften er alltid inkludert i prisen uansett kjøpssted. Øl er underlagt en avgift på $ 0,08 per gallon.

Bensin beskattes i Pennsylvania med 58,7 øre/gallon. Diesel belastes med 75,2 cent/gallon. Begge disse tallene er de nest høyeste i landet til California.

Puerto Rico

Puerto Rico har en salgsavgift på 10,5% fra samveldet som gjelder for både produkter og tjenester med få unntak (inkludert varer som ubehandlet mat, reseptbelagte medisiner og forretningstjenester). I tillegg har de fleste kommuner en byskatt på 1% for totalt 11,5%. Noen varer som er unntatt salgsavgift fra samveldet, spesielt ubehandlede matvarer, pålegges byskatt i kommunene.

Rhode Island

Rhode Island har en statlig omsetningsavgift på 7%. Satsen ble hevet fra 5% til 6% som et midlertidig tiltak på 1970 -tallet, men har ikke blitt senket siden. Rhode Island økte salgsskatten fra 6% til 7% på begynnelsen av 1990 -tallet for å betale for redning av statens mislykkede kredittforeninger. Endringen ble opprinnelig foreslått som et midlertidig tiltak, men ble senere gjort permanent. Andre skatter kan også gjelde, for eksempel statens restaurantavgift på 1%. Mange varer er unntatt fra statens omsetningsavgift, f.eks. Mat (unntatt enkeltservering), reseptbelagte legemidler, klær og fottøy (bortsett fra individuelle varer prissatt mer enn $ 250), aviser, kister og originale kunstverk.

Sør-Carolina

South Carolina har en 6% statlig omsetningsavgift, men i kombinasjon med lokale, fylkes- og gjesteskatter har South Carolina en maksimal omsetningsavgift på 10,5%.

I Charleston tilsvarer skattesatsen 10,5% med statlig skatt, fylkesskatt, lokal opsjonsskatt og gjestfrihetsskatt. City of Myrtle Beach sier at blandede brennevin kan ha avgifter på opptil 16,5%.

Fra 1. juni 2007 kan fylker og noen byer pålegge ytterligere 1% til 3% omsetningsavgift. Fra midten av 2005 gjør 35 av 46 fylker det. Restauranter kan også kreve en ekstra 1-2% skatt på tilberedt mat (gatekjøkken eller takeaway) noen steder. Statens omsetningsavgift på uforberedt mat forsvant helt 1. november 2007. Det er et tak på $ 300 på omsetningsavgift for de fleste kjøretøyer.

I tillegg informerer skilt på mange forretningssteder om at innbyggere i South Carolina over 85 år har krav på 1% reduksjon i omsetningsavgift.

Til fordel for back-to-school-shoppere er det en momsferie den første fredagen i august til og med påfølgende søndag som inkluderer skoleartikler, undervisningsmateriell, klær, fottøy, sports- og fritidsutstyr og datamaskiner og datatilbehør .

Sør Dakota

South Dakota har en 4,5% statlig omsetningsavgift, pluss eventuelle ekstra lokale avgifter. Ytterligere 1,5% merverdiavgift legges til i løpet av sommeren på salg i reiselivsrelaterte virksomheter, dedikert til statens turistkontor.

Byregjeringer tillater maksimalt 2% moms for bruk av de lokale myndighetene, spesielt i Sioux Falls i Minnehaha County . Imidlertid kan de pålegge en brutto kvitteringsskatt på ting som losji, alkohol, restauranter og innleggelser. Disse brutto kvitteringene videreformidles av virksomheten og kan betraktes som omsetningsavgift.

Stammemyndigheter har lov til å kreve en høyere lokal skattesats, etter spesiell avtale med staten.

Tennessee

Tennessee tar 7% moms på de fleste varer, men 4% på dagligvarer.

Fylker beskatter også opptil 2,75% i trinn på 0,25%. De fleste steder er fylkesrenten omtrent 2,25%, noe som gjør den totale avgiften på salg til omtrent 9,25%. Hvis et fylke ikke belaster maksimum, kan byene belaste og beholde hele eller deler av resten. Flere byer er i mer enn ett fylke, men ingen av disse krever byskatt.

Den enhetlige statlige skattesatsen var tidligere 6%. Fra 1. juli 2002 ble skattesatsen hevet til 7% bortsett fra dagligvarer. Satsen for dagligvarer ble senket til 5,5% fra 1. januar 2008, til 5% 1. juli 2013 og til 4% 1. juli 2017.

Texas

The Texas statlige salg og bruk skattesatsen er 6,25% siden 1990, men lokale taxing jurisdiksjoner (byer, fylker, spesial distrikter og transittmyndigheter, men spesielt ikke inkludert skolekretser) kan også pålegge salg og bruk skatt opp til 2% for totalt 8,25%. Tilberedt mat, for eksempel restaurantmat, er avgiftspliktig, men varer som medisiner (reseptfrie og reseptfrie), mat og matfrø er ikke det.

Motorsykkel- og båtsalg beskattes kun med 6,25% statssats; det er ingen lokal salgs- og bruksavgift på disse varene. I tillegg vurderes et motorkjøretøy eller en båt som er kjøpt utenfor staten, en bruksavgift til samme pris som en som er kjøpt i staten. Salgsavgiften beregnes på grunnlag av enten den faktiske kjøpesummen eller kjøretøyets "formodede verdi", bestemt av staten, bortsett fra visse kjøp (hovedsakelig kjøp fra autoriserte forhandlere eller auksjoner).

Overnattingspriser er underlagt en 6% -sats på statlig nivå, med lokale enheter som får lov til å kreve ekstra beløp. Byen Austin tar for eksempel en hotell-/motellskatt på 9%, noe som gir totalt 15%, bare Houston etter den høyeste totale overnattingsavgiften på landsbasis, med 17%. Overnatting for reisende på offisiell offentlig virksomhet er spesifikt fritatt for skatt, men den reisende må sende et unntaksskjema til hotellet/motellet og dokumentere offisiell status.

Hvis kjøpmenn arkiverer og betaler salget og bruker skatt i tide, kan de trekke fra halvparten av en prosent av skatten som en rabatt, for å oppmuntre til rask betaling og for å kompensere selgeren for å kreve inn skatten fra forbrukere for staten.

Texas tilbyr en ferie for omsetningsavgift per år (vanligvis i august før skoleåret starter, fra fredag til søndag i den utpekte helgen). Klær mindre enn $ 100 (bortsett fra visse ting, for eksempel golfsko) og skoleartikler, er unntatt fra all moms (statlig og lokal) bare denne helgen. Det har også vært snakk om en skattefri helg i desember for å hjelpe deg med shoppingsesongen.

Utah

Utah har en basissats for omsetningsavgift på 5,95%, bestående av en statlig omsetningsavgift på 4,70%og enhetlige lokale skatter på til sammen 1,25%. I tillegg kan lokale skattemyndigheter ilegge sin egen omsetningsavgift. For øyeblikket ligger flertallet av Utahs samlede omsetningsavgifter på 5,95 - 8,35%. Utah har en salgsskatt på 16.350% på leiebiler i Salt Lake City. Salgsavgiften på mat og ingredienser er 3,0% på landsbasis. Dette inkluderer statens rente på 1,75%, lokal opsjonsrate på 1,0%og fylkesopsjonsrente på 0,25%.

Vermont

Vermont har en 6% generell omsetningsavgift. Dagligvarer, klær, reseptbelagte og reseptfrie legemidler er unntatt. Hotell- og møteromutleie er underlagt 9% romavgift, og 9% måltidsavgift belastes ved salg av ferdigmat og restaurantmåltider. Øl, vin og brennevin som selges for øyeblikkelig inntak, er underlagt 10% alkoholavgift.

Byer og tettsteder kan innkreve ytterligere 1% lokal opsjonsavgift, noe som effektivt etablerer en 7% salgsavgift, 10% rom- og måltidsavgift og en 11% alkoholavgift. Alle lokale opsjonsavgifter belastes i Brandon , Colchester , Dover , Killington , Manchester , Middlebury , Rutland Town , South Burlington , St. Albans Town , Stratton , Williston , Wilmington og Winhall . Samfunnene i Brattleboro , Montpelier , Stowe og Woodstock belaster de lokale alternativrommene, måltider og alkoholholdige drikkevarer, men belaster ikke den lokale opsjonsavgiften. Byene Burlington og Rutland belaster ikke lokale skatterom eller måltidsavgifter. De er autorisert av sine respektive charter til å kreve sine egne skatter på måltider, losji og underholdning. Burlington innkrever den lokale omsetningsavgiften.

Motorsalg pålegges 6% kjøps- eller bruksavgift. Kortsiktige leiebiler beskattes med 9%. Bensin beskattes med 20 cent per gallon, pluss et beløp som tilsvarer 2% av gjennomsnittlig utsalgspris i hele landet. Et gebyr for vurdering av drivstofftransportinfrastruktur for motorbrensel legges også til gassavgiften.

Detaljsalg av spiritus har vært underlagt 6% generell omsetningsavgift siden 1. juli 2009. Prisene fastsatt av Vermont Liquor Control Board inkluderer statens 25% brutto kvitteringsavgift på salg av brennevin og forsterkede viner, mens øl og vin prisene gjenspeiler avgiften på 55 cent per gallon betalt av tappere eller grossister.

Virginia

Virginia har en salgsavgiftssats på 5,30% (4,3% statlig skatt og 1% lokal skatt). Ytterligere 0,7% statsskatt påføres i Northern Virginia -regionen (Cities of Alexandria, Fairfax, Falls Church, Manassas og Manassas Park; og Counties of Arlington, Fairfax, Loudoun og Prince William) og Hampton Roads -regionen (Cities of Chesapeake, Franklin, Hampton, Newport News, Norfolk, Poquoson, Portsmouth, Suffolk, Virginia Beach og Williamsburg; og Counties of Isle of Wight, James City, Southampton og York), samt Christiansburg, som for tiden har de høyeste måltidene skatt i USA på 12,8%. Forbrukerne blir beskattet for hver "kvalifisert matvare". For eksempel beskattes ferske lokale råvarer som selges på bondemarkeder og i dagligvarebutikker, samt grunnleggende, uforberedt kald mat (inkludert godteri, flaskevann og brus) 2,5% (1,5% statsskatt og 1% lokal skatt) ). Byer og fylker kan også kreve en ekstra "mat- og drikkeskatt" på restaurantmåltider og tilberedt mat som selges i dagligvarebutikker (inkludert ispakker mindre enn 16 gram), opptil ytterligere 4% i fylker og 6,5% i byer. Virginia har også en avgift på alkohol på 11,5%.

Virgins bruksavgift gjelder også i samme takt for kjøp utenfor staten (mat 2,5%, ikke-mat 5,3%til 6%) som overstiger $ 100 per år "fra postordrekataloger". Ulike unntak inkluderer reseptbelagte og reseptfrie medisiner, bensin og frimerker, eller arbeidsdelen av reparasjon av kjøretøy. "Kostpris" inkluderer ikke separat angitte "frakt" -kostnader, men det inkluderer et separat "håndteringsgebyr" eller "frakt- og håndteringsgebyr" hvis det er oppført som en kombinert vare på salgsfakturaen.

I motsetning til Maryland og West Virginia forbrukeravgiftsskjemaer, anerkjenner imidlertid Virginia CU-7 Consumer Use Tax Form ikke at det er mulig å bli underbeskattet i en annen stat og adresserer derfor bare ubeskattede varer. I motsetning til Marylands kvartalsvise innlevering, skal Virginia's CU-7 betales årlig mellom 1. januar og 1. mai, eller kan alternativt arkiveres med Schedule A med skjema 760, eller Schedule NPY med skjema 760PY. Som med alle stater har Virginia straffer og renter for ikke-innlevering, men Virginia's bruksavgift er ikke mer praktisk håndhevbar enn i noen annen stat.

Washington

Washington har en 6,5% statlig salgsavgift. Lokale priser varierer basert på en persons beliggenhet ved kjøpsstedet og kan utgjøre opptil 3,1% for en kombinert rente på 9,6%. I tillegg, på grunn av det store antallet indianerreservasjoner som ligger i staten, kan salgsskattesatser, hvis noen, variere basert på statlige traktater med hver nasjon.

Siden 2. desember 2010 er salgsavgifter unntatt for uforberedte matvarer og reseptbelagte medisiner. Tilberedt mat, reseptfrie medisiner og medisinsk marihuana er pålagt moms.

Salg eller utleie av motorvogner til bruk på veien medfører en ekstra avgift på 0,3%. Leie av bil i mindre enn 30 dager har en tilleggsskatt på 8,9%. Når du leier en bil i mindre enn 30 dager i Seattle , er den totale momsen 18,6%. Når du kjøper en bil, hvis du handler i en bil, trekker staten prisen på handelen når du beregner salgsavgiften som skal betales på bilen (f.eks. Kjøp av en bil på $ 40.000 og handel med en bil på $ 10.000, vil en person bli skattlagt på differansen på bare $ 30 000, ikke hele beløpet på det nye kjøretøyet).

Innbyggere i Canada og amerikanske stater eller eiendeler som har en omsetningsavgift på under 3%, f.eks. Oregon, Alaska og Alberta, er unntatt salgsskatt ved kjøp av materiell personlig eiendom til bruk utenfor staten. Butikker ved grensen vil spørre om bosted, og frita kvalifiserte kjøpere fra skatten.

En selger av et hus eller en eiendom betaler avgifter på hele salgsprisen. Beløpet varierer etter fylke. I King og Snohomish fylker er det opp til 1,78%. Hvis du for eksempel selger et hus for 500 000 dollar, påløper det en skatt på 8 900 dollar.

Innbyggere i Washington, som kjøper varer til bruk i Washington, må betale en bruksavgift i stedet for en salgsavgift, hvis ett av fire vilkår er oppfylt: Hvis en innbygger i Washington kjøper varer og visse tjenester i andre stater som ikke belaster en omsetningsavgift eller belaste en merverdiavgiftssats som er lavere enn salgsskattesatsen i Washington, eller hvis en selger utenfor staten ikke samler inn moms i Washington, må beboeren betale en bruksavgift på alle varer som skal brukes i Washington. Bruksavgift må også betales hvis en innbygger i Washington kjøper varer fra en selger som ikke er autorisert til å kreve moms eller hvis personlig eiendom er anskaffet ved kjøp av fast eiendom. Washington -staten forfølger vanligvis ikke bruk av skatteinnkreving for de fleste kjøp. I 2005 begynte imidlertid Washington State Department of Revenue å gjøre en felles innsats for å samle inn bruksavgift på kunstverk anskaffet i andre stater.

Når du bor på et hotell (60+ rom) i Seattle, er omsetningsavgiften 15,6%.

Den laveste samlede skattesatsen for stat, fylke og kommune i Washington er 7% i de fleste av Klickitat og Skamania fylker, mens den høyeste kombinerte omsetningsavgiften i Washington er 10,4% i noen deler av Snohomish County.

Den høyeste omsetningsavgiften i Washington er på brennevin. Den brennevin omsetningsavgift er 20,5% av verdien av produktet kjøpt og en $ 3,7708 per liter sprit liter skatt vurderes på ånder som selges til forbrukere.

1. april 2008 ble det skatteøkninger i King County (+.001), Kittitas County (+.003), Mason County (+.001) og Union Gap (+.002).