Bærekraftsregnskap - Sustainability accounting

Bærekraft regnskap (også kjent som sosial regnskap , sosial og miljøregnskap , samfunnsansvar rapportering , samfunnsansvar rapportering , eller ikke-finansiell rapportering ) var opprinnelig om 20 år siden, og er ansett som en underkategori av finansregnskap som fokuserer på avdekking av ikke -finansiell informasjon om selskapets ytelse til eksterne interessenter, for eksempel kapitaleiere, kreditorer og andre myndigheter. Bærekraftsregnskap representerer aktivitetene som har en direkte innvirkning på samfunnet, miljøet og økonomiske prestasjoner i en organisasjon. Bærekraftsregnskap i lederregnskap står i kontrast til finansregnskap ved at ledelsesregnskap brukes til intern beslutningstaking og etablering av nye retningslinjer som vil ha effekt på organisasjonens resultater på økonomisk, økologisk og sosialt (kjent som trippel bunnlinjen eller trippel -P's; People, Planet, Profit ) -nivå. Bærekraftsregnskap brukes ofte for å generere verdiskaping i en organisasjon.

Bærekraftsregnskap er et verktøy som brukes av organisasjoner for å bli mer bærekraftig. De mest kjente mye brukte målingene er Corporate Sustainability Reporting (CSR) og triple bottom line accounting. Disse anerkjenner rollen som finansiell informasjon og viser hvordan tradisjonell regnskap utvides ved å forbedre åpenhet og ansvarlighet ved å rapportere om Triple-P's.

Som et resultat av trippel bunnivårapportering, og for å gjengi og garantere konsistens i sosial og miljøinformasjon, ble GRI ( Global Reporting Initiative ) opprettet med det mål å gi retningslinjer til organisasjoner som rapporterer om bærekraft. I noen land ble det utviklet retningslinjer for å utfylle GRI. GRI uttaler at "rapportering om økonomiske, miljømessige og sosiale prestasjoner fra alle organisasjoner er like rutinemessig og sammenlignbar som finansiell rapportering".

For å hjelpe finansieringsteam og regnskapsførere med å integrere bærekraft i regnskapet, opprettet The Prince of Wales The Prince's Accounting for Sustainability Project (A4S) i 2004.

Historie

Begrepet bærekraftsregnskap har kommet frem fra utviklingen innen regnskap. Bred regnskapsutvikling har skjedd de siste førti årene, selv om det har skjedd en smal utvikling de siste ti årene. Utviklingen avslører to forskjellige analyselinjer. Første linje er den filosofiske debatten om ansvarlighet, om og hvordan den bidrar til bærekraftig utvikling, og som er de nødvendige skrittene mot bærekraft. Denne tilnærmingen er basert på et helt nytt regnskapssystem designet for å fremme en strategi for bærekraft. Den andre linjen er ledelsesperspektivet knyttet til varierte begreper og verktøy for bærekraft. Dette kan sees på som en forlengelse eller endring av konvensjonelle økonomiske kostnader eller administrasjonsregnskap. For å utvikle bærekraftsregnskap tillater de novo en fullstendig vurdering av den relative betydningen av sosiale, miljømessige og økonomiske fordeler og risiko og deres interaksjon i bedriftens regnskapssystemer. Utviklingen som fører til bærekraftig regnskap kan skilles i flere tidsperioder der en rekke trender var tydelige: 1971–1980, 1981–1990, 1991–1995 og frem til i dag. Disse periodene skiller empiriske studier, normative utsagn, filosofisk diskusjon, undervisningsprogrammer, litteratur og regelverk.

1971–1980

Ved slutten av tiåret har et stort volum empirisk arbeid og en rekke artikler referert til bygging av modeller som fremmer avsløring av sosiale regnskap blitt publisert. Disse tidlige verkene inkluderte subjektiv analyse så vel som underutviklet sosial og miljømessig regnskapslitteratur (SEAL). Informasjon knyttet til den sosiale dimensjonen av regnskap har hovedsakelig vært knyttet til ansatte eller produkter. Miljøspørsmål ble behandlet som en del av en generelt udifferensiert og ganske usofistikert sosial regnskapsbevegelse. Miljøskader inkluderte skader på terreng, luft, vann, støy, visuell og estetisk og andre former for forurensning og produksjon av fast avfall. Ideer om skyggepriser og kartlegging av eksternaliteter dukket først opp og begynte å utvikle seg. Selv om bidraget fra denne perioden var kjent for omfattende utvikling innen sosial revisjon, var metoden nesten identisk med de historiske regnskapsrapportene. På dette tidspunktet hadde verken finansielle regnskapsstandarder eller regelverk blitt utviklet i noen grad. De empiriske studiene og forskningen var hovedsakelig beskrivende. Selv om flere modeller og lignende normative utsagn ble forbedret, var den filosofiske debatten ikke utbredt.

1981–1990

Den første delen av tiåret viste økt sofistikering innen sosialregnskapsområdet, og den andre delen av tiåret så en tydelig overføring av interesse til miljøregnskap, med økende tegn på spesialisering i litteratur. Empirisk forskning var mer analytisk. Bekymringer om sosiale opplysninger er erstattet av en konsentrasjon om miljøopplysninger og regulering som et alternativt middel for å redusere miljøskader. Normative uttalelser og modellbygging begynte å fremme miljøarenaen. I løpet av denne perioden begynte utviklingen av undervisningsprogrammer om sosiale og miljømessige regnskapsspørsmål. Til tross for en økende bruk av konseptuelle rammer, regnskapsstandarder og lovbestemmelser for å redusere individuell tolkning i finansiell rapportering, gjelder lite av denne regnskapsstrukturen for et passende rammeverk for sosialt og miljømessig regnskap. Det er kommet mindre normative uttalelser, men flere artikler om filosofiske spørsmål har blitt publisert.

1991–1995

Denne perioden var preget av den nesten fullstendige dominansen av miljøregnskap fremfor sosial regnskap. Det har også vært en rekke utvidelser fra miljøopplysninger til miljørevisjon, samt utvikling av rammeverk for å veilede anvendelsene av miljørevisjon, og spesielt utviklingen av miljøledelsessystemer. Det var fremdeles lite regelverk som påvirket avsløringer om sosiale og miljømessige regnskap, og konseptuelle rammer for regnskap omfattet ikke ikke-finansiell kvantifisering og sosiale eller miljømessige spørsmål. Utviklingen av et tydelig regelverk så vel som konseptuelle rammer vokste i flere land, mens fremdriften for miljøregulering i Storbritannia og Europa var tregere enn i USA, Canada eller Australia. Fremgangen var ujevn, men rask sammenlignet med dem innen opplysninger om sosial regnskap. I løpet av denne perioden har det vært flere lærebøker og tidsskriftartikler som dekker både sosialt og miljømessig regnskap. Imidlertid har det vært en relativ mangel på normativt/filosofisk arbeid innen regnskap i denne perioden: miljøregnskap har ikke blitt gjenopplivet siden modellene på 1970 -tallet og har ikke klart å tilpasse seg diskusjonene om verdivurdering av eksternaliteter. Bærekraft og diskusjonen om ledelsesregnskapets rolle for å bistå med bærekraftig utvikling har blitt av økende interesse.

1995 - i dag

Konvergensen av globale kapitalmarkeder og fremveksten av globale og regionale kvalitetskontrollspørsmål-som kulminerte for regnskapsyrket i den asiatiske finanskrisen i 1997–1998, så vel som Enrons kollaps i 2001-førte til et påfølgende fokus på høyt nivå på internasjonal og nasjonal regnskap. Regnskapslitteraturen har vist en betydelig økning i bekymringen for spørsmålene om bærekraftig utvikling og regnskap. Gjennom utforskningen av hva bærekraftsregnskap kan innebære, vil regnskapsyrket sannsynligvis være involvert i å revurdere grunnleggende regnskap i lys av utfordringen med bærekraftig utvikling. Flere forslag og betydelig statistisk arbeid samt en økende måling av regnskap for bærekraftig utvikling utføres i mange internasjonale og nasjonale settinger. Selv overnasjonale politiske organer som FN og OECD har sponset arbeid for å ta hensyn til bærekraft. Hittil er miljøregnskap den mest utviklede formen for bærekraftsregnskap og blir stadig mer behandlet i fagmiljøet som begynner med arbeidet til Robert Hugh Gray på begynnelsen av 1990 -tallet, og gjennom utgivelsen av retningslinjene for bærekraftsregnskap på verdensmøtet om bærekraftig utvikling i 2002.

På grunn av bruk av forskjellige rammer og metoder, gjenstår det mye usikkerhet om hvordan denne agendaen vil utvikle seg i fremtiden. Det som er sikkert er at det er tro på at tidligere økonomisk utvikling og dagens menneskelige (og dermed forretningsmessige) aktiviteter ikke er bærekraftige, noe som har ført til tvil om den nåværende utviklingsmåten. De siste årene har vi sett en økende aksept og til og med entusiasme for disse nye rapporteringsmetodene. Energiske og innovative eksperimenter fra fremsynte organisasjoner sier at bærekraftsaspekter i regnskap og rapportering er avgjørende, gjennomførbare og praktiske også. I denne forbindelse inkluderer International Federation of Accountants (IFAC), hvis mål er å utvikle regnskapsyrket og harmonisere sine standarder, 167 medlemsorganer i over 127 land og representerer omtrent over to millioner regnskapsførere over hele verden.

I 2004 opprettet prinsen av Wales sitt regnskap for bærekraftsprosjekt (A4S) for å "bidra til at vi ikke kjemper for å møte utfordringene fra det 21. århundre med i beste fall beslutnings- og rapporteringssystemer fra det 20. århundre". A4S innkaller ledere i finans- og regnskapssamfunnene for å katalysere et grunnleggende skifte mot spenstige forretningsmodeller og en bærekraftig økonomi. A4S har to globale nettverk - Accounting Bodies Network (ABN), hvis medlemmer utgjør omtrent to tredjedeler av verdens regnskapsførere og A4S CFO Leadership Network, en gruppe finansdirektører fra ledende selskaper som ønsker å transformere økonomi og regnskap.

Metodikk

Bærekraftsregnskap har økt i popularitet de siste tiårene. Mange selskaper bruker nye metoder og teknikker i sine finansielle opplysninger og gir informasjon om kjerneaktivitetene og virkningen disse har på miljøet. Som et resultat av dette ønsker interessenter, leverandører og statlige institusjoner en bedre forståelse av hvordan selskaper forvalter ressursene sine for å nå sine mål for å oppnå bærekraftig utvikling.

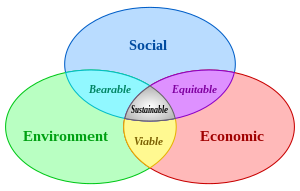

I henhold til vanlige definisjoner er det tre nøkkeldimensjoner for bærekraft. Hver dimensjon fokuserer på forskjellige undersett.

| Miljøfaktorer | Sosial | Økonomisk |

|

|

|

Bærekraftsregnskap forbinder selskapenes strategier fra et bærekraftig rammeverk ved å avsløre informasjon om de tredimensjonale nivåene (miljø, økonomisk og sosialt). I praksis er det imidlertid vanskelig å sette sammen politikk som samtidig fremmer miljømessige, økonomiske og sosiale mål.

Denne trenden har oppmuntret bedrifter til ikke bare å vektlegge verdiskaping, men også risikoreduksjon som er knyttet til den miljømessige og sosiale delen av bærekraftig utvikling. Denne utviklingen har blitt drevet av flere faktorer knyttet til:

- Bærekraftsspørsmål som vesentlig påvirker selskapets verdiskaping, risiko og forpliktelser

- Behovet for at virksomheten skal reagere på en bærekraftig vekst .

Rapporteringsformater

Konseptet om bærekraftsregnskap utføres i internasjonale omgivelser med et stort og voksende erfaringsnivå i måling av bærekraftig utvikling. Den anerkjenner rollen som finansiell informasjon og viser hvordan denne kan utvides til sosialt og miljømessig nivå. Selv om det ikke er et etablert rammeverk for rapportering, kan innholdet i selskapets rapport i stor grad bestemmes av faktorer og rapporteringsstandarder, retningslinjer og forskrifter. Denne trenden gir selskapene større fleksibilitet enn regnskapet. En effektiv rapport gir informasjon tilpasset selskapets overordnede mål og engasjerer publikum på en måte som fremmer utveksling av ideer og kommunikasjon.

I dag er det flere måter og mekanismer for rapportering, for eksempel forsikringserklæringer, miljømessige, sosiale og økonomiske resultatrapporter. Noen av disse rapportene inneholder kortere og mer konsise rapporter. Noen selskaper inkluderer i sine rapporter en kombinasjon av papirkopier og elektroniske ressurser samt nedlastbare PDF -filer. Noen eksempler finnes på GRI, som er det mest populære rammeverket for selskaper som leter etter hjelp og bistand i hvordan de kan lage sin bærekraftsrapport. Etter hvert som trenden med å produsere bærekraftsrapporter øker, øker også retningslinjene og rammene for å rapportere om sosial miljøinformasjon.

Rammer

Etter hvert som bærekraftsregnskapet fortsetter å utvikle seg, fortsetter selskapene å få forståelse for landskapet i rapporteringsrammer, standarder og retningslinjer som kan påvirke formen og innholdet i rapportene. Det er flere organisasjoner som tilbyr tjenester til selskaper som ønsker å endre sine tradisjonelle regnskapsopplysninger for bærekraftsrapportering.

I de fleste land rundt om i verden er det for øyeblikket ingen statlige krav til selskaper om å utarbeide og publisere bærekraftsrapporter. Bedrifter som har begynt å ta i bruk denne nye metoden for rapportering har møtt nye utfordringer med å rapportere på grunn av mangel på erfaring. Hvis du ikke rapporterer i henhold til retningslinjene og rammene som er gitt (se OECD og GRI), kan de potensielt redusere troverdigheten til publisert informasjon.

GRI, OECD og UNCSD ( United Nations Commission on Sustainable Development ) er noen av hovedaktørene i utviklingen av et politisk rammeverk som bedre integrerer de tredimensjonale bærekraftnivåene ved å koble økonomisk vekst fra miljøbelastning.

GRI er en organisasjon med flere interessenter som er opptatt av å utvikle og vedlikeholde "retningslinjene for bærekraftsrapportering". Målet er kontinuerlig forbedring av bærekraftsrapportering, en protokoll som nærmer seg applikasjonsnivåene. Det er tre rapporteringsnivåer: A, B og C, men disse er ennå ikke lovlig ratifiserte grunnleggende og brukes bare for å hjelpe selskaper med bærekraftige rapporter.

På den ene siden fokuserer UNCSD bare på miljødimensjonen i bærekraftsregnskapet.

På den annen side fokuserer OECD (Organization for Economic Co-operation and Development) bare på to rammer: de analytiske og regnskapsmessige rammene.

Analytiske rammer

Analytiske rammer knytter informasjon fra forskjellige områder. Ulike typer rammer brukes i dag, avhengig av formålet med målingen. Disse rammene søker å:

- Integrer de økonomiske, miljømessige og sosiale dimensjonene til bærekraftig utvikling

- Ha et godt grunnlag og opprettholde nøkkelinformasjon som er nødvendig for å forbedre målinger av bærekraftig utvikling

- Avklare forholdet mellom ulike indikatorer og retningslinjer

Noen eksempler på analytiske rammer er: Pressure - State - Response (PSR) -modell som er basert på en av dens varianter, Driving Force - Pressure - State - Impact - Respons used by the European Environment Agency (EEA), or the Driving Force - Stat - Responsmodell.

Et slikt analytisk rammeverk er bærekraftsbalansert scorecard -modell. Ved å bruke det populære balanserte scorecard- rammeverket som grunnlag, krever bæredyktighetsbalansert scorecard-modell nye data for bærekraft, som kan oppnås gjennom miljøeffektivitetsanalyse. Miljøeffektivitetsanalyse observerer årsakssammenhengen mellom økonomisk verdiskaping og miljøpåvirkning lagt til gjennom to former for vurdering: livssyklusinventar og livssykluspåvirkning. Disse vurderingene kobler det balanserte scorekortet til bedriftens miljøregnskapssystemer ved å bli med i forskjellige modelleringsprosesser. Denne metoden observerer forholdet mellom de sosiale, miljømessige og økonomiske dimensjonene.

Et annet analytisk rammeverk som overvåker og sporer bedriftens ytelse er bærekraftevaluerings- og rapporteringssystemet (SERS). SERS ble utviklet av Research Center ved Bocconi University on Risk, Security, Occupational Health and Safety, Environment and Crisis Management (SPACE), og ble utviklet for å løse utfordringene organisasjoner står overfor når de skal håndtere ulike interessentforhold. SERS kompilerer forskjellige styringsverktøy (f.eks. Viktige resultatindikatorer, miljørapportering og sosial rapportering) for å lage en inkluderende modell. SERS består av tre moduler: det overordnede rapporteringssystemet (som består av årsrapporten , sosialrapporten, miljørapporten og et sett med integrerte resultatindikatorer), det integrerte informasjonssystemet og KPIer for bedriftens bærekraft. SERS er fleksibel, slik at den kan brukes på selskaper i forskjellige bransjer, størrelser og land. SERS gir også mulighet for omfattende overvåking av kvalitativ og kvantitativ informasjon for å hjelpe til med overordnede bedriftsmål. For eksempel kan en beregning sammenligne den totale verdien av avfall generert i løpet av året med verdien som tilføres av en prosess.

Regnskapsrammer

På den annen side søker regnskapsrammene å kvantifisere informasjon i tre dimensjoner av bærekraftsregnskap. System of National Accounts (SNA) viser at måling av bærekraftig utvikling med det konvensjonelle systemet for finansiell rapportering er utilstrekkelig. Regnskapsstrukturen pålegger en mer systematisk tilnærming som ikke er for fleksibel i forhold til standarder og rammer som blant annet tilbyr GRI og OECD. Regnskap for bærekraft krever derfor en utvidelse av standardrammen. OECD tilbyr to forskjellige tilnærminger til regnskapsrammen for bærekraftsregnskap.

- Måling av miljø-økonomiske-sosiale forhold

- Formue-baserte tilnærminger

Å måle miljø-økonomisk-sosiale relasjoner krever en klar forståelse av forholdet som eksisterer mellom det naturlige miljøet og økonomien. Det er ikke mulig uten å forstå den fysiske representasjonen. Den fysiske flytkontoen er nyttig for å vise egenskapene til produksjons- og forbruksaktiviteter. Noen av disse beretningene fokuserer på den fysiske utvekslingen mellom det økonomiske systemet og det naturlige miljøet.

Formuesbaserte tilnærminger til bærekraft refererer til bevaring av formue. Bærekraft blir observert som vedlikehold av hovedstaden i et land og derfor potensielt målt. En rekke miljøendringer er også inneholdt i disse regnskapene som måles i løpet av en regnskapsperiode.

GRI tilbyr avansert materiale for å hjelpe organisasjoner av alle typer med å lage rapporter om ansvarlighet. Dette publiserte materialet leder organisasjoner gjennom rapporteringsprosessen med hovedtanken om å bli mer bærekraftig i praksis i daglig virksomhet.

Spesifikke teknikker for å måle informasjon i bærekraftsregnskap inkluderer:

- Beholdningstilnærming

- Bærekraftig kostnadstilnærming

- Ressursflyt/input-output-tilnærming

Den Lager Approach fokuserer på de ulike kategoriene av naturkapital og deres forbruk og / eller ekstrautstyr. Denne tilnærmingen identifiserer, registrerer, overvåker og rapporterer deretter om disse forskjellige kategoriene. Disse kategoriene analyseres i henhold til spesifikke klassifiseringer, inkludert kritisk, ikke-fornybar/ikke-substituerbar, ikke-fornybar/substituerbar og fornybar naturkapital.

De Bærekraftig Cost Approach resulterer i en nominell verdi i resultatregnskapet som kvantifiserer organisasjonens unnlatelse av å "la biosfæren på slutten av regnskapsperioden ikke verre ut enn det var i begynnelsen av regnskapsperioden". Med andre ord representerer dette beløpet hvor mye det vil koste en organisasjon å sette biosfæren tilbake til sin naturlige tilstand ved begynnelsen av regnskapsperioden.

De Resource Flow / Input-Output tilnærming forsøk på å rapportere ressurs flyter i organisasjonen. I stedet for å rapportere bærekraft eksplisitt, fokuserer den på ressurser som brukes til å gi åpenhet. Denne tilnærmingen katalogiserer ressursene som strømmer inn og ut av organisasjonen for å finne potensielle forbedringsområder.

Motiver og fordeler

Det er seks hovedmotivasjoner for å praktisere bærekraftsregnskap:

- Grønnvask

- Etterligning og press fra industrien

- Lovgivende press

- Interessentpress og sikring av "driftslisensen"

- Selvregulering, samfunnsansvar og etiske årsaker

- Håndtere business case for bærekraft

Möller og Schaltegger legger til at en annen motivasjon er å bistå i beslutningsprosessen. De uttaler at det å ta beslutninger utelukkende basert på økonomisk informasjon i beste fall er overfladisk. De legger til at det er visse forretningsområder som finansielle data ikke kan evaluere nøyaktig, for eksempel kundetilfredshet, organisatorisk læring og produktkvalitet. De foreslår at en blanding av økonomisk og ikke-finansiell informasjon kan bidra til å ta velinformerte beslutninger.

Aksjonærer sier at de ønsker å se mer bærekraftsrapportering fordi det betyr økt bedriftsøkonomisk ytelse. Dette er fordi bærekraft krever en langsiktig visjon, noe som gjenspeiles i strategisk planlegging. Strategisk planlegging manifesteres i langsiktige visjoner og et bredere spekter av ansvar overfor sine interessenter. Selskaper som legger vekt på bærekraftspraksis har høyere økonomisk ytelse, målt etter resultat før skatt, avkastning på eiendeler og kontantstrøm fra driften, enn sine motparter.

Organisasjoner og tiltak

De listede organisasjonene og initiativene hjelper selskaper med å forfølge bærekraftsregnskap. For ytterligere informasjon om hvorfor og hvordan du rapporterer, ta kontakt med følgende organisasjoner.

| Firma/organisasjon | Beskrivelse | Lenke |

|---|---|---|

| Sustainability Accounting Standards Board | Standardisering av offentliggjøring av bærekraft og effektiv integrering av ESG i investeringspraksis. | http://www.sasb.org |

| The Prince's Accounting for Sustainability Project (A4S) | Regnskap for bærekraft ble satt opp av prinsen av Wales i 2004 “For å sikre at bærekraft - med tanke på hva vi gjør ikke bare når det gjelder oss selv og i dag, men også om andre og i morgen - ikke bare blir snakket og bekymret, men blir innebygd i organisasjonenes "DNA". " | http://www.accountingforsustainability.org |

| Global Reporting Initiative | Global Reporting Initiative (GRI) gir rapporteringsretningslinjer og er det mest vedtatte rammeverket for bærekraftig rapportering. | http://www.globalreporting.org |

| World Business Council for Sustainable Development | Den er en global forening med 200 selskaper og gir en plattform for selskaper for å utforske bærekraftig utvikling. | http://www.wbcsd.org |

| Bedriftsregister | Er den største elektroniske katalogen over selskaper som har utstedt et CRS, bærekrafts- eller miljørapporter . | http://www.corporateregister.com |

| AccountAbility | AccountAbility er et internasjonalt faginstitutt som fokuserer på bærekraftig utvikling, ansvarlighet og offentliggjøring. | http://www.accountability.org/ |

| Carbon Disclosure Project | Carbon Disclosure Project er et internasjonalt initiativ for å avsløre bedriftsinformasjon om klimaendringer. | https://web.archive.org/web/20070821002227/http://www.cdproject.net/ |

| Indian Center for Corporate Social Responsibility (ICCSR) | ICCSR er en Non -Profit Global Advisory and Training Organization som driver virksomhet for å fremme samfunnsansvar i India og globalt. | http://www.iccsr.org |

Oppsummering og utsikter

Likevel kommer utviklingen av regelverk nærmere i flere land; regnskapsførere må utvide sin kunnskap og etablere en felles dialog med sosiale og økologiske fagfolk. Dannelsen av uavhengige tverrfaglige bærekraftsteam for å utarbeide og revidere bærekraftskontoer ville gi troverdighet til prosessen.

I likhet med avsnittene ovenfor, resulterte bærekraftig regnskap i forskjellige tolkninger og tiltenkt bruk av regnskap. Utviklingen av et pragmatisk sett med verktøy for bedriftspraksis er fremgang. Fremtidig forskning vil ta for seg de virkelige utfordringene for bedriftsledelse for å utvikle pragmatiske verktøy for et godt beskrevet sett med forretningssituasjoner. Gjeldende behov inkluderer behovet for å imøtekomme beslutnings- og kontrollbehovet til bedriftsledere, uansett om de er ansvarlige for miljømessige, sosiale eller økonomiske spørsmål knyttet til bedriftsaktiviteter. De avveininger og utfyllende situasjoner må identifiseres og analyseres, og regnskap som gir grunnlag for bevegelse mot bedrifts- og generell bærekraft må utvikles.

Å miste en overbevisende konseptualisering vil etterlate bærekraftsregnskap som et bredt begrep, med liten praktisk nytte. Koblingen mellom bærekraftsregnskap og bærekraftsrapportering må også utvides. I denne sammenhengen forblir bærekraftsrapportering på et uferdig utviklingsstadium, og i dag er det fremdeles et modeord enn en veldefinert tilnærming. Debatten er åpen for å utfordre dette målet på grunnlag av bærekraft, operasjonalisering og regnskap.

I lys av disse aspektene gir Geoff Lamberton et lovende rammeverk for de forskjellige regnskapsformene. Den samler de fem generelle hovedtemaene som er tydelige i forskning og praksis innen sosial og miljømessig regnskap, inkludert GRI Sustainability Accounting Guidelines. Han skildrer et omfattende rammeverk for bærekraftsregnskap som viser de komplekse sammenkoblingene mellom de forskjellige komponentene og dimensjonene til bærekraft. Det balanserer behovet for integrering av variasjonen i informasjon, målinger og rapportering med differensierte enhetlige informasjonseffekter mellom dimensjonene til bærekraftig utvikling. De mange måleenhetene inkluderer fortellinger om sosialpolitikk og prosedyrer samt tradisjonelle regnskapsprinsipper og praksis.

Forutsetninger som ligger til grunn for spesifikasjonen av dette rammeverket er:

- målet (e) med rammeverket for bærekraftsregnskap og rapporteringsmodell;

- de prinsipper som ligger til grunn for anvendelsen av modellen;

- teknikker som datafangstverktøy, regnskapsoppføringer og målinger;

- rapporter som brukes til å presentere informasjon for interessenter;

- og kvalitative attributter til informasjonen som er produsert og rapportert.

Det er urealistisk å forvente at virksomheten frivillig forplikter seg ressursene som kreves for en fullstendig bærekraftig regnskapsimplementering. For å finansiere implementering av bærekraftsregnskap og rapportering er et alternativ å bruke miljøavgifter for å øke inntektene og motvirke negative miljøpåvirkninger. Når bærekraftsregnskapssystemet er etablert, kan skattesatser kobles til (bærekraft) resultatresultater for å oppmuntre til overgang til bærekraft på organisasjonsnivå.

Et lovende spor på en lignende måte kan være konseptet med samfunnsvelferdsøkonomien (tysk: "Gemeinwohl-Ökonomie" ) av Christian Felber . Mer som et rammeverk for bærekraftsregnskap, er det et rammeverk eller en alternativ måte for økonomi og samfunnet generelt. Det foreslår at næringslivet bør måle bidragene til økonomisk suksess i henhold til fordelene som tilbakebetales til samfunnet som sosiale og økologiske faktorer. I likhet med skatteprinsipper, er forretningsprestasjonen spesifisert av poengregnskap (som representerer bidragene til det generelle velvære), og derfor mottar selskapet (skatte) fordeler eller støtte i andre forskjellige former.

Et annet interessant eksempel er gitt av Sustainability Flower som ble utviklet i 2009 av en internasjonal gruppe av fremtredende pionerer og innovatører av den organiske bevegelsen. Blomsterytelsesindikatorene ble definert på grunnlag av GRI -retningslinjene og søker å forene fire dimensjoner av bærekraft (økonomisk liv, samfunnsliv, kulturliv og økologi med seks subdimensjoner) i en modell.

En ytterligere lovende tilnærming til måling av menneskelig, sosial og naturlig kapital, inkludert miljøkvalitet, helse, sikkerhet, rettferdighet, utdanning og fritid, er laget av det buddhistiske grunnlaget og Bhutan -regjeringen for å operasjonalisere målet om bruttonasjonal lykke . Disse innovative prosjektene kan demonstrere at et alternativt kulturelt perspektiv også er nødvendig for å informere et regnskap som er i stand til å gi et reelt bidrag til bærekraft. Den fremtidige retningen for bærekraftsregnskap og opprettholdelse av økonomisk utvikling bør fortsette å vise mangfoldets essensielle kvalitet.

Kritikk

Til tross for de lovende tilnærmingene til bærekraftsrapportering, er det fortsatt bekymringer angående effektiviteten av slike rapporter. Rodriguez, Cotran og Stewart fremhever Sustainability Accounting Standards Board (SASB) som en slik rapport. Under SASB har visse bærekraftstatistikker blitt standardisert for å hjelpe investorer med å evaluere selskapers risikoprofiler. I 2016 gjennomførte SASB en studie som analyserte gjeldende avsløringstilstand ved å observere praksisen til de ti største selskapene (etter inntekt) i hver av de 79 næringene. Studien viste at avsløring av bærekraft i SEC -registreringer varierer mellom bransjer. Denne variasjonen er sannsynligvis drevet av egenskaper som er unike for bransjen, for eksempel reguleringsmiljøet. I tillegg fant studien at mens de fleste næringer har høye opplysningsnivåer, er kvaliteten på avsløringene lav.

Adams og Frost gjennomførte en studie som undersøkte tre australske og fire britiske selskaper. Adams og Frost var bekymret for fullstendigheten og ektheten til bærekraftsrapporter og motivene til lederne som utstedte dem. Selskapene som ble observert i studien har praktisert bærekraftsrapportering i flere år og anses å ha vedtatt beste praksis for bærekraftsrapportering. Spesielt undersøker Adams og Frost KPI-er utviklet i disse selskapene for å måle ytelse og hvordan disse KPI-ene er implementert i beslutningsprosessen og resultatstyring. Studien viste at utfordringer selskapene står overfor under KPI -utviklingsprosessen varierte mye, fra tilpasning til forskjellige geografiske regioner og kulturer til å lage mål. Til slutt viste studien også at når informasjon ikke var fordelaktig for organisasjonen, blir ansvaret overfor interessenten undergravd. Adams og Frost antyder at en økning i statlig engasjement kan føre til adopsjoner som igjen vil forbedre bedriftens ytelse. Videre forventes det at aksjonærenes økende etterspørsel etter ikke-finansiell informasjon vil tjene som drivkraft for større åpenhet, for eksempel bruk av standardiserte rapporteringsberegninger. Adams og Frost uttaler at til tross for den positive sammenhengen mellom bærekraft og økonomisk ytelse, må åpenheten bli bedre for å dekke aksjonærenes behov.

Selv om opprettelsen av bærekraftrammer og målinger for å forbedre kommunikasjonen mellom virksomheter og aksjonærer er verdifull, er det fortsatt rom for forbedring. For å hjelpe til med å imøtekomme dette behovet har en ny form for bærekraftsregnskap kjent som kontekstbasert bærekraft (CBS) vært under utvikling siden 2005. I motsetning til mange andre tilnærminger til emnet, som pleier å være rent inkrementalistiske i form (dvs. de måler innvirkning på ressurser når det gjelder mer av en type påvirkning i år, eller mindre av en annen ), vurderer CBS konsekvenser i forhold til bærekraftstandarder for ytelse som er spesifikke for individuelle organisasjoner og eksplisitt knyttet til ressursgrenser og terskler i verden (sosial, miljø og økonomisk). Den siste og fullstendig utførlige implementeringen av CBS er MultiCapital Scorecard -metoden, som ble lagt frem av skaperne først i 2013.

Se også

Referanser

Eksterne linker

- Regnskap for bærekraft

- "Santander årsrapport presenterer bankens økonomiske, sosiale og miljømessige resultater i Brasil for 2010"

- SEKEM -rapporter om bærekraftig utvikling

- Triple Bottom Line Sustainability Reporting framework , University of Sydney

- GHG -protokollen

- Hva er bærekraftsregnskap? , Saint Mary's University of Minnesota